FP2級試験を目指す方のために、相続税における非課税財産および債務控除、基礎控除のポイントを分かりやすくまとめました。特に試験によく出る重要な項目を表や例を交えて解説しますので、理解を深めながら試験対策を行ってください。

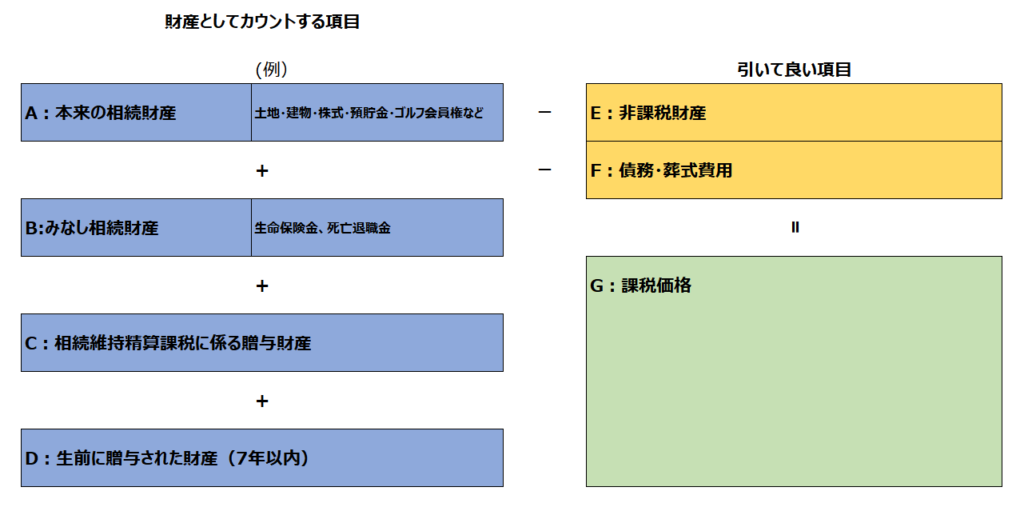

この記事では、以下の図の(E)(F)と(G)の課税価格の総和から差し引くことのできる基礎控除、配偶者控除について説明します。

相続税の非課税財産(E)

相続税の計算において特定の財産は非課税とされ、相続税の対象から除外されます。これらは試験によく出るので、非課税対象になる条件も含めてしっかり押さえましょう。

非課税財産の一覧

| 非課税財産の種類 | 内容 | 非課税限度額 |

|---|---|---|

| 生命保険金 | 法定相続人が受け取る生命保険金 | 500万円 × 法定相続人の人数 |

| 死亡退職金 | 法定相続人が受け取る退職金 | 500万円 × 法定相続人の人数 |

| お見舞い金 | 業務上の事故で死亡した場合の見舞金 | ・36ヶ月分の給与(業務上) ・6ヶ月分の給与(業務外) |

| 墓地・仏具 | お墓や仏壇、位牌など、故人を祀るための物 | 非課税の対象(資産価値を持たないため) |

- 注意: 相続放棄をした人は、保険金を受け取ることはできますが、非課税の対象とはなりません。

非課税財産のポイント

- 生命保険金や死亡退職金は、法定相続人に限り「500万円 × 法定相続人の人数」まで非課税です。

- 相続放棄をしても、生命保険金の受取人であればそのまま受け取れますが、非課税対象とはなりません。

- お墓や仏具は、個人の生活に関わる資産ではないため、相続税の計算対象に含まれません。

債務控除、葬式費用(F)

相続税の計算では、被相続人が残した債務や未払費用を差し引くことができます。以下に控除できる債務と控除対象外の項目を示します。

債務控除の対象項目と対象外項目

| 控除の対象 | 説明 |

|---|---|

| 借入金 | 被相続人が亡くなった時点で残っている借金やローンなど |

| 未払医療費 | 亡くなるまでにかかった医療費の未払い分 |

| 未払税金 | 被相続人が亡くなった時点での未払い税金(所得税や住民税など) |

| 控除対象外の項目 | 説明 |

|---|---|

| 墓地や仏具の購入費用 | 墓地や仏具などは非課税財産とされるため、購入費用の債務控除対象外 |

| 香典返しの費用 | 通夜・葬儀などの直接的な費用に含まれないため |

| 生前に購入した未払金 | 非課税財産のために生じた未払金は、債務控除の対象にはなりません |

債務控除のポイント

- 借入金や医療費の未払いなど、現金で返済や支払い義務があるものが対象です。

- 非課税財産(墓地や仏具など)に関連する費用や、香典返しのように「お礼的な意味合いの強い費用」は控除対象外です。

葬式費用の控除対象と対象外

葬式費用も相続税の計算上、差し引ける費用に該当しますが、全ての費用が控除対象になるわけではありません。控除の対象となる費用と対象外の費用について、以下の表にまとめます。

| 控除の対象 | 説明 |

|---|---|

| 通夜や葬儀の費用 | 通夜や葬儀本体にかかる費用 |

| 火葬や埋葬に関する費用 | 火葬費用、埋葬にかかる費用 |

| 遺体の移送費用 | 遺体を病院から自宅や葬儀場へ運ぶ費用など |

| 控除対象外の項目 | 説明 |

|---|---|

| 香典返しの費用 | 弔問客への香典返しにかかる費用は控除対象外 |

| 法要にかかる費用 | 49日などの法要にかかる費用 |

葬式費用のポイント

- 通夜や葬儀など直接的にかかる費用は控除対象です。

- 香典返しや法要費用は「お礼」としての性質が強く、控除対象外です。

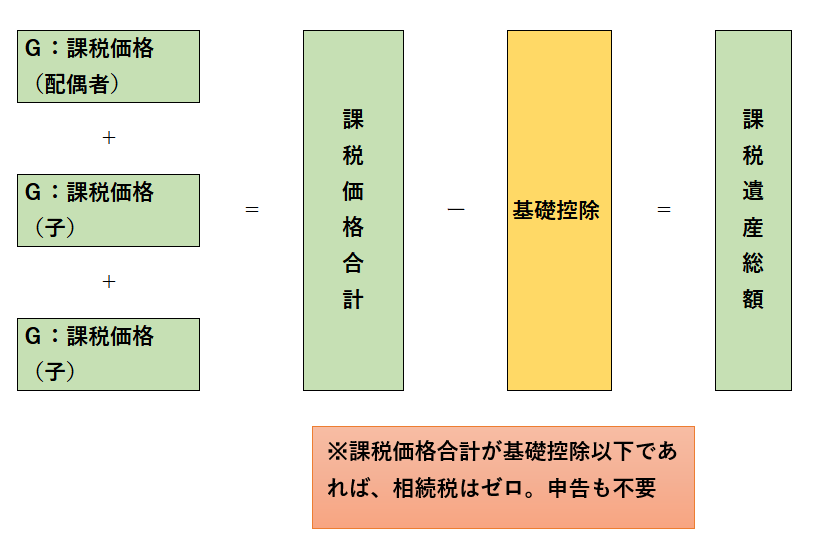

基礎控除

基礎控除は、相続税が課税される金額を決定する際に、まず差し引かれる金額です。基礎控除の範囲内の相続財産には相続税が課されないため、基本の計算方法を押さえましょう。

相続人ごとの「G:課税価格」の総和から引かれる金額です。

相続人ごとの課税価格を足したものから、引かれるという点が注意事項です。少しややこしいです

以下は、相続人が配偶者と子(ふたり)の場合のイメージ

基礎控除の計算式

基礎控除額は、以下の計算式で求めます。

基礎控除額 = 3000万円 + (600万円 × 法定相続人の人数)

| 法定相続人の人数 | 基礎控除額 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

- 例:法定相続人が3人の場合、基礎控除額は「3000万円 + 600万円 × 3人 = 4800万円」となります。

基礎控除のポイント

- 基礎控除以下の場合、相続税はかかりません。また、申告も不要です。

- ほとんどの相続は基礎控除額以内に収まるため、相続税の申告が不要となっているようです。

法定相続人の人数の数え方

法定相続人の人数は基礎控除や非課税限度額の計算に影響するため、正確に数える必要があります。民法で定められている法定相続人の定義と、相続税計算上の法定相続人の数え方に違いがあるので注意しましょう。

相続税計算上の法定相続人の数え方

- 相続放棄をしている人も、相続税の計算上では法定相続人としてカウントされます。

- 養子の場合、人数制限があり、以下のように計算します。

| 養子の種類 | 計算上の人数制限 |

|---|---|

| 普通養子 | 実子がいる場合:1人まで 実子がいない場合:2人まで |

| 特別養子 | 実子と同様にカウント(人数制限なし) |

コメント