- 納税義務者の居住・非居住についてどう理解すればいいの?

- 総合課税と分離課税ってなに?

こんにちは!今回はFP2級資格取得のための勉強ブログ、タックスプランニング編にようこそ。このブログでは、納税義務者の居住・非居住の区分について詳しく解説し、総合課税と分離課税のポイントを分かりやすくお伝えします。複雑な税制をスッキリと理解し、一歩一歩合格に近づきましょう!

所得と所得税

所得と所得税の基本

- 所得=収入ー必要経費、つまり、収入金額から、それを得るためにかかった必要経費を差し引いたものです。

- 収入の違いなどで、10種類に分けれらます。

- 個人が1年間(1月1日~12月31日)に得た所得に対して課税される税金です。

納税義務者

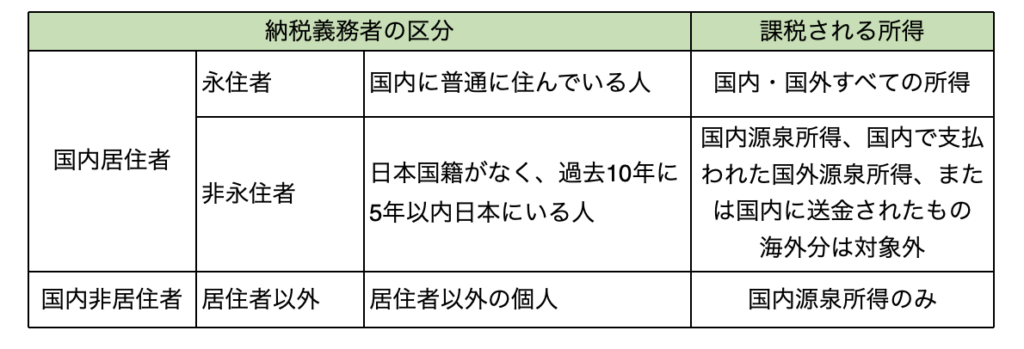

個人の納税義務者は、「居住者」か「非居住者」によって課税対象となる所得が異なります。国籍は問われません。

- 居住者:国内に住所を有している、あるいは現在まで引き続き1年以上、国内に居所がある個人。

- 非居住者:居住者以外の個人

居所とは、一定期間住んでいるのと同じような状況にあることという理解で、そんなに間違いはないと思います。

上記表には、あえて「国内居住者」「国内非居住者」と”国内”をつけました。そのほうがイメージが付くと思います。居住者でも「永住者」「非永住者」で扱いが異なります。

ややこしいですね。こんな感じで理解しておきましょう。

国内に住んでいてるひとは、国内、海外での稼ぎに対して課税されます

国内に住んでいるけど、半分くらい日本にいる海外の人は、国内での収入だけが課税対象で、海外で稼いだ分は、課税されません。

海外の人で、日本国内で稼いだ分は、課税対象となります。海外分は関係なしです

所得税の種類

10種類あります。詳細はあとでたくさん出てくるのでここでは、名前だけを押さえておきましょう。

- 利子所得:預貯金や公社債などから得られる利息による所得。

- 配当所得:株式の配当や投資信託の収益分配などから得られる所得。

- 不動産所得:土地や建物の賃貸による所得。

- 事業所得:個人事業を営むことによって得られる所得。

- 給与所得:会社員や公務員などが得る給与、賞与、手当などの所得。

- 退職所得:退職金など、退職に際して一時的に受け取る所得。

- 山林所得:山林の伐採や譲渡によって得られる所得。

- 譲渡所得:土地や建物、株式などの資産を売却することによって得られる所得。

- 一時所得:保険金や懸賞金など、一時的に得られる所得。

- 雑所得:他のいずれの所得にも該当しない所得。例えば、年金、原稿料、講演料など。

非課税となる所得

・社会保険の給付金

→遺族年金、障害年金、雇用保険、健康保険の給付など

・生活用動産の売却による所得

→衣類家具などの譲渡。フリーマーケット等での譲渡

だたし30万円超の貴金属や絵画などの譲渡は課税対象

・会社員の通勤手当のうち、月額15万円まで。

・宝くじの当選金(競馬の高額払い戻しなどは課税対象)

・損害保険、生命保険からの給付金のうち、身体の損害に起因して支払われたもの

→入院給付金、手術給付金

所得税の計算

所得税の課税方法

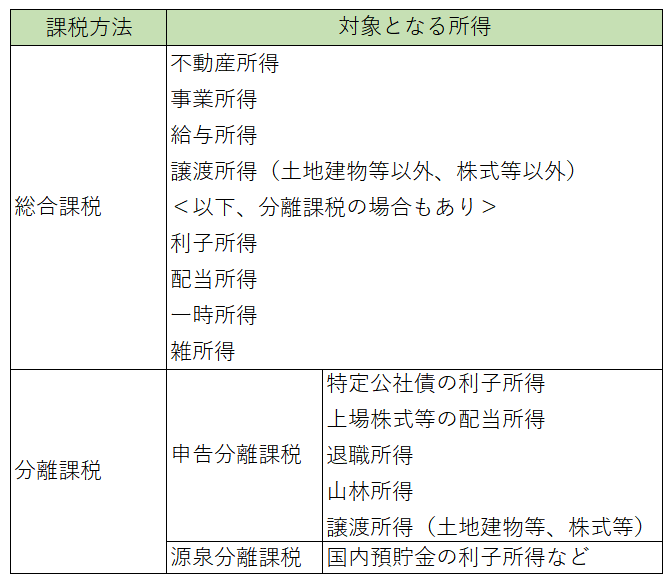

所得税の課税方法は、総合課税(所得を合計した課税)と分離課税(所得ごとに課税)に分けられます。分離課税は、申告分離課税と源泉分離課税の2つに分類されます。

- 総合課税:各種の所得金額を合算した総所得金額から税額を計算

- 分離課税:

ほかの所得金額と合算せず分離して税額を計算

申告分離課税:確定申告

源泉分離課税:源泉徴収(天引き)- 申告分離課税:退職所得、山林所得、譲渡所得

- 源泉分離課税:預貯金の利子所得など

譲渡所得については、土地建物等、株式等は分離課税になります。

所得税の税率

総合課税の所得税率は、課税所得金額が増えるほど税率が段階的に高くなる「超過累進税率方式」となっています。段階は7段階あって、一番少ないのが5%、一番高いのは45%です。

過去問

所得税の納税義務者に関する次の記述のうち、最も適切なものはどれか。

1.非永住者とは、居住者のうち日本国籍がなく、かつ、過去10年以内の間に日本国内に住所または居所を有していた期間の合計が5年以下である個人をいう。

2.非永住者は、国内源泉所得に限り、所得税の納税義務がある。

3.非永住者以外の居住者で、日本国籍を有しない者は、国内源泉所得、国外源泉所得のうち国内において支払われたものまたは国外から送金されたものに限り、所得税の納税義務がある。

4.日本国籍を有する非居住者は、国内源泉所得および国外源泉所得について所得税の納税義務がある。

日本 FP 協会 2級ファイナンシャル・プランニング技能検定学科試験 21年9月

最も「○適切」な選択肢を選ぶ問題

- 納税義務者の表で書いたように、非永住者とは、日本国籍がなく、過去10年以内の間に5年間以下のひとをいうので、正しいです。したがって「○適切」です。日本に来て間もない外国人労働者などをイメージすればよいです。

- 非永住者は、国内源泉所得と国外源泉所得、国外から送金された場合に課税対象となるので、「×不適切」です。

- 国籍は関係なく、居住者は、国内国外の収入に対して、課税されます。したがって「×不適切」。

- 非居住者は、国内源泉所得のみ課税の対象となるので、「×不適切」

次のうち、所得税の計算において、分離課税の対象となる所得はどれか。

1.不動産の貸付けにより賃貸人が受け取った家賃に係る所得

2.会社員が定年退職により会社から受け取った退職一時金に係る所得

3.契約者(= 保険料負担者)が生命保険契約に基づき受け取った死亡保険金に係る所得

4.年金受給者が受け取った老齢基礎年金に係る所得

日本 FP 協会 2級ファイナンシャル・プランニング技能検定学科試験 19年1月

分離課税はどれかを選ぶ問題

所得税の計算の表を覚えればよいのですが、分離課税はなにかを押さえておけば、簡単に選べる問題と思います。2の退職所得が分離課税です。

利子所得、配当所得、退職所得、山林所得、譲渡所得(土地建物等、株式等)が分離課税です

今回は、ここまでです。

コメント