FP2級試験のタックスプランニング分野において頻出する「利子所得」と「配当所得」について、ポイントを絞って解説いたします。また、不動産所得に関しては、収入に含めてはいけないものや経費として認められないものを覚えることが重要です。税金の専門家は税理士さんですが、FP試験合格を目指すために必要な知識を分かりやすくまとめましたので、参考にしてください。

なお、過去問に関しては、これらの項目が単独で出題されることは少なく、実技試験では損益通算と併せて出題されることがほとんどです。そのため、損益通算を学んだ後にこれらの項目をまとめて復習することをお勧めします。

利子所得とは?

預貯金や公社債などの利息、投資信託の収益分配金などが該当します。ポイントは、以下の3つです。

- 課税方式:

- 源泉分離課税が原則で、支払時に20.315%の税金が差し引かれます。

- 特定公社債等は、申告分離課税または確定申告不要(源泉分離課税)を選択できます。

※申告分離課税を選択すれば、上場株式などの譲渡損失と損益通算ができます。

- 計算方法:

- 利息等の収入金額(源泉徴収税額控除前)

- 雑所得との違い:

- 友人への貸付金の利息は、雑所得となります。

配当所得とは?

株式の配当金や投資信託の収益分配金などが該当します。ポイントは、以下の3つです。

- 課税方式:

- 20.315%の源泉徴収税が課税されます。

- 申告分離課税または総合課税を選択できます。

- 総合課税を選択すれば、配当控除を受けられます。

- 申告分離課税を選択すれば、上場株式などの損失と損益通算ができます。

- 計算方法:

- 収入金額(源泉徴収税額控除前) – 株式等の取得のための借入金の利子

- 譲渡所得との違い:

- 株式の売却益は、譲渡所得となります。

不動産所得

- 不動産の貸し付けによって得る所得を「不動産所得」といいます。

- 土地や建物の賃貸料や権利金などがこれに該当します。ただし、下宿のまかないなど、食事提供を伴う収入の場合は「事業所得」または「雑所得」として扱われます。

- また、月極駐車場の賃貸収入も不動産所得に該当します。時間単位の駐車場サービスの収入は「事業所得」または「雑所得」として扱われます。

- 事業的規模と見なされるのは、一般的に「5棟10室」の規模からです。ただし、規模にかかわらず不動産の賃料は「不動産所得」となり、事業的規模に達したからといって「事業所得」にはなりません。事業的規模が関係するのは、後述する「青色申告特別控除額」に関連する場合です。

課税方式

総合課税です。損益通算が可能となります。

不動産所得の計算

不動産所得 = 総収入金額 ー 必要経費 ー (青色申告特別控除額)

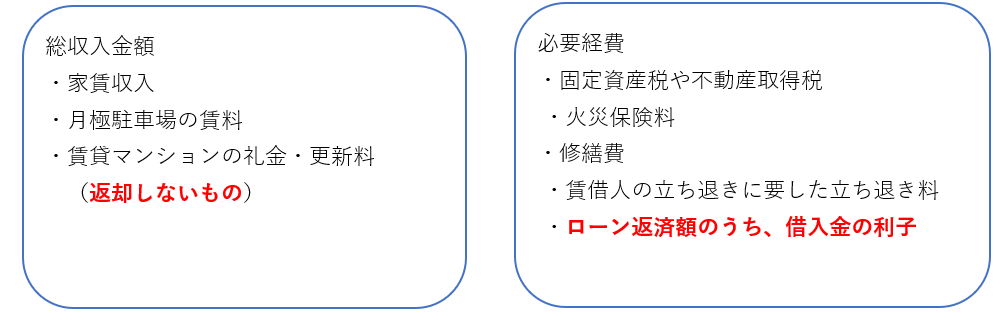

総収入金額

- 家賃収入

- 月極駐車場の賃貸収入

- 賃貸マンションの礼金・更新料(返却しないもの)

※敷金などは返却するので、収入に入れてはいけません。

必要経費

- 固定資産税や不動産取得税

- 火災保険料

- 修繕費

- 賃借人の立ち退きに伴う立ち退き料

- ローン返済額のうち、借入金の利子

※ローン返済額のうち元金部分は、経費に入れられません(自分の資産になるので)。

青色申告特別控除額

条件によって、65万円、55万円または10万円を差し引くことができます。詳細は、青色申告の章で記載します。

過去問

所得税における利子所得および配当所得に関する次の記述のうち、最も不適切なものはどれか。

1.特定公社債の利子については、申告分離課税の対象となる。

2.一般公社債(特定公社債以外の公社債)の利子については、源泉分離課税の対象となる。

3.公募公社債投資信託の収益分配金については、申告分離課税の対象となる。

4.申告分離課税を選択した上場株式等の配当所得については、配当控除の対象となる。

日本 FP 協会 2級ファイナンシャル・プランニング技能検定学科試験 17年9月

最も「×不適切」な選択肢を選ぶ問題

- 特定公社債(国債)の利子は、原則として申告分離課税となり、確定申告することで、上場株式等の譲渡損失と損益通算可能です。したがって、「○適切」です。

- 一般公社債(特定公社債以外の公社債)の利子は、預貯金等と同様に、税率20.315%の源泉分離課税の対象ですので、「○適切」です。

- 株式を一切組み入れない、MRF等の公募公社債投資信託は、特定公社債と同様の課税体系であるため、収益分配金は利子所得として申告分離課税の対象となりますので、「○適切」です。

- 上場株式の配当金は、原則として総合課税の対象ですが、申告分離課税や確定申告不要も選択できます。この場合は、確定申告の際に、配当控除の対象となりません。したがって「×不適切」です。

今回は、ここまでです。

コメント