今回は、タックスプランニングの重要ポイントを掘り下げます。譲渡所得、一時所得、雑所得の特徴を理解し、試験対策に役立てましょう。各所得の違いや計算方法を明確にし、効率的な学習をサポートします。

譲渡所得

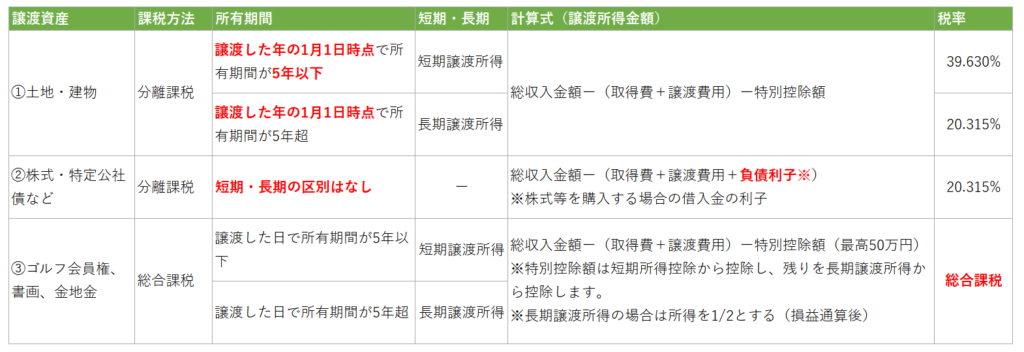

譲渡所得とは、資産を売却して得る所得のことです。

- 譲渡所得は、譲渡した資産によって課税方式と計算方法が変わります。

- 所有期間によって、短期譲渡所得か長期譲渡所得に区分され、税率が変わります。

- 非課税となるケースがあります

- 生活用動産(家具・衣服など)

- 1個が30万円以下の貴金属・書画・骨董など

- 国または地方公共団体に寄付した財産

- 取得費

- その資産の購入代金と取得のためにかかった手数料など

- 取得費が不明な場合は、譲渡収入金額の5%を概算取得費とすることができます

- 譲渡費用

- 資産を譲渡するために直接かかった費用(仲介手数料、印紙税、取り壊し費用など)

一時所得

- 契約者が受け取る満期保険金や解約返戻金

- 懸賞、ふくびき賞品、ふるさと納税の返礼品

- 競馬・競輪の払戻金

- 法人からの贈与金品

一時所得は総合課税です。一時所得が黒字の場合、損益通算後に残った一時所得の2分の1を総所得金額に加算します。赤字の場合は0です。 計算式は以下の通りです。

一時所得 = 総収入金額 - 収入を得るための支出金額 - 特別控除額(50万円)

ここ、ややこしいです。損益通算されたほかの所得に加えて、計算した一時所得の2分の1を総所得金額に加算するのです。一時所得は損益通算できないかわりに、1/2してくれるという覚え方がよいです。

雑所得

- 公的年金等

- 業務に関わるもの(副業など、事業ではない原稿料や講演料など)

- 個人年金、外貨預金の為替差益など

雑所得の計算式は以下の通りです:

- 公的年金等

- 公的年金等の金額 - 公的年金等控除額※

- 業務に関わる雑所得

- 総収入金額 - 必要経費

- その他の雑所得

- 総収入金額 - 必要経費

上記1、2、3の合計が雑所得金額となります。

※公的年金等控除額

- 65歳未満の場合、下限が60万円

- 65歳以上の場合、下限が110万円

試験では、速算表が提示されるので、数字を覚える必要はありませんが、65歳で境界があるということを覚えておきましょう。

過去問

所得税における各種所得に関する次の記述のうち、最も適切なものはどれか。

1.給与所得の金額は、「(給与等の収入金額-給与所得控除額)×1/2」の算式により計算される。

2.退職所得の金額(特定役員退職手当等に係るものを除く)は、「(退職手当等の収入金額-退職所得控除額)×1/2」の算式により計算される。

3.公的年金等以外のものに係る雑所得の金額は、「(公的年金等以外の雑所得に係る総収入金額-必要経費)×1/2」の算式により計算される。

4.一時所得の金額は、「(一時所得に係る総収入金額-その収入を得るために支出した金額の合計額-特別控除額)×1/2」の算式により計算される。

日本 FP 協会 2級ファイナンシャル・プランニング技能検定学科試験 20年1月

最も「○適切」な選択肢を選ぶ問題です。

選択肢を見渡すと、これは2分の1が適用されるの所得はどれか?という問題に読み替えることができます。1/2が出てくるのは、退職所得と一時所得ですが、一時所得自体は1/2できません。総所得金額を求めるときに、1/2を加算します。したがって、正解は2の退職所得となります。

所得税における各種所得に関する次の記述のうち、最も適切なものはどれか。

1.個人事業主が事業資金で購入した株式について、配当金を受け取ったことによる所得は、一時所得となる。

2.個人による不動産の貸付けが事業的規模である場合、その賃貸収入による所得は、事業所得となる。

3.会社役員が役員退職金を受け取ったことによる所得は、給与所得となる。

4.個人年金 保険の契約者(=保険料負担者)である個人が、その保険契約に基づく年金を年金形式で受け取ったことによる所得は、雑所得となる。

日本 FP 協会 2級ファイナンシャル・プランニング技能検定学科試験 20年9月

最も「○適切」な選択肢を選ぶ問題

- 配当金の所得は、配当所得ですので、「×不適切」です。

- 不動産貸し付けは事業的規模であろうとなかろうと、不動産所得は不動産所得ですので、「×不適切」です。

- 退職金の受け取りは、退職所得となりますので、「×不適切」です。

- 年金は、雑所得になりますので「○適切」です。

今回は、ここまでです。

コメント