※本ページの数値は、2025年6月出題以降の法令基準(2025年4月1日現在)に対応しています。

所得控除はFP2級の超頻出テーマ。配偶者控除・扶養控除・ひとり親控除など、要件と金額の“線引き”を押さえるだけで得点が安定します。2025年は「基礎控除の大幅見直し」「所得要件の10万円引上げ」「特定親族特別控除の新設」が大きなポイントです。

基礎控除

合計所得金額に応じて次のとおり。カッコ内は主な改正ポイント。

- 132万円以下:95万円

- 132万円超~336万円以下:88万円(※令和9年分以後は58万円)

- 336万円超~489万円以下:68万円(※令和9年分以後は58万円)

- 489万円超~655万円以下:63万円(※令和9年分以後は58万円)

- 655万円超~2,350万円以下:58万円(一律48万円→58万円に)

- 2,350万円超:従来どおり逓減~0(高所得者の扱いは変更なし)

※住民税は別基準。試験は所得税の金額を問う出題に注意。

補足:「103万円の壁」は160万円へ

基礎控除95万円+給与所得控除65万円=160万円(本人の所得税がかからない目安)。旧103万円の数字はもう使いません。

配偶者控除

・配偶者を養っている場合に、所得を減らすことができます。

配偶者控除の適用要件

- 納税者本人のその年の合計所得額が1,000万円以下であること

- 配偶者が生計を一にしていること(内縁関係は対象外)

- 配偶者の合計所得金額が58万円以下であること(給与収入が123万以下)

- 配偶者が青色事業専従者として給与を受けていない

(事業などで納税者から給料をもらっていない)

控除額は原則、最高で38万円です(70歳以上の老人控除対象配偶者は、48万円)。納税者本人の所得によって、金額が変わります。

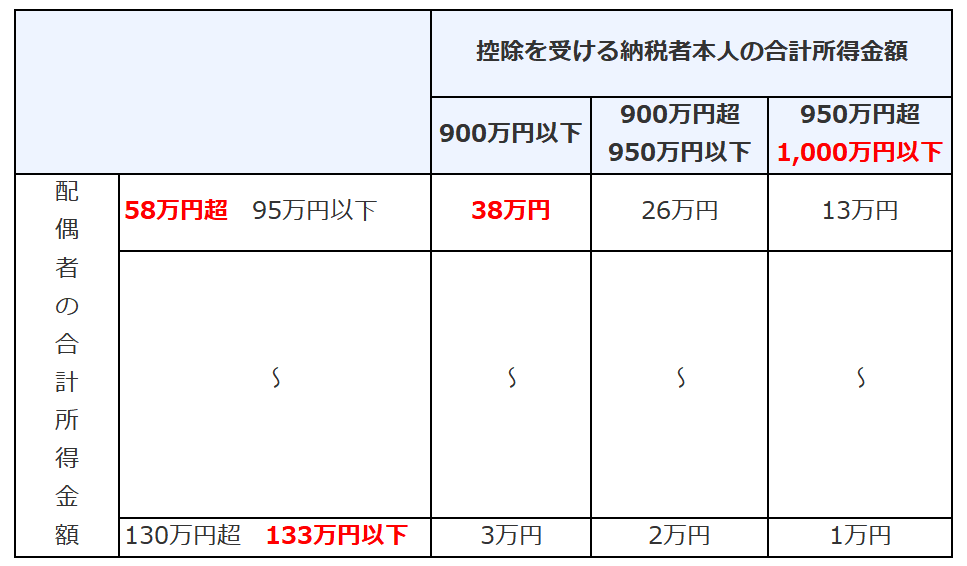

配偶者特別控除

・配偶者の所得が58万円を超えた場合でも、段階的に配偶者特別控除が得られます

配偶者特別控除の控除額

扶養控除

配偶者以外の家族を養っている場合は、所得を減らすことができます。

扶養控除の適用要件

- 生計を一にしている配偶者以外の親族(別居でも可)

- 16歳以上である(15歳以下は児童手当がもらえるので)

- 年間の合計所得金額が58万円以下(給与収入が123万以下)

- 青色事業専従者として給与を受けていない

扶養控除の控除金額

- 基本は38万円

- 大学生(19歳以上23歳未満)の場合は63万円 → 特定扶養親族

- 70歳以上の老人の場合、同居58万円、別居48万円 → 老人扶養親族

※納税者本人あるいは、配偶者の父母など直系親族が該当します

大学生(特定扶養親族)、70歳以上の老人(老人扶養親族)が例外と、しっかり覚えましょう

特定親族特別控除(新設)

対象:生計同一の19歳以上23歳未満の親族(配偶者・事業専従者を除く)で、合計所得金額58万円超〜123万円以下(給与のみなら年収123万円超〜188万円以下相当)。

控除額:親族の合計所得金額に応じて最大63万円を段階的に控除する。年末調整で適用する場合は「給与所得者の特定親族特別控除申告書」を提出する。

障害者控除、寡婦控除、ひとり親控除、勤労学生控除

障害者控除

・納税者本人か、生計を一にする配偶者、16歳未満を含む扶養親族が一定の障害者である場合

・控除額:障害者→27万円、特別障害者→40万円、同居特別障害者→75万円

寡婦控除

・納税者本人が寡婦である場合で、合計所得が500万円以下、夫と死別/離婚した後に結婚をしていない一定の扶養親族がいる場合、控除額27万円。

ひとり親控除

・納税者本人がひとり親である場合で、合計所得が500万円以下、現在婚姻していない、総所得が58万円以下の子どもがいる場合、控除額35万円。

勤労学生控除

・納税者本人が勤労学生で、合計所得金額が85万円以下である場合、控除額27万円

ここの控除は軽く覚えておきましょう。合計所得が500万円以下がポイント

過去問

所得税における扶養控除に関する次の記述のうち、最も不適切なものはどれか。

1.控除対象扶養親族のうち、その年の12月31日現在の年齢が16歳以上23歳未満の者は、特定扶養親族に該当する。

2.控除対象扶養親族のうち、その年の12月31日現在の年齢が70歳以上の者は、老人扶養親族に該当する。

3.同居老親等とは、老人扶養親族のうち、納税者またはその配偶者の直系尊属で、かつ、そのいずれかと同居を常況としている者をいう。

4.年の途中で死亡した者が、その死亡の時において控除対象扶養親族に該当している場合には、納税者は扶養控除の適用を受けることができる。

日本 FP 協会 2級ファイナンシャル・プランニング技能検定学科試験 19年9月

最も「×不適切」な選択肢を選ぶ問題

- 特定扶養親族は大学生想定ですので、19歳以上-23歳未満が正解です。16歳は誤りです「×不適切」です。

- 70歳以上の老人を扶養している場合は、老人扶養親族となりますので「○適切」です。

- 納税者本人または配偶者の直系尊属を同居老親族となりますので「○適切」です。

- 年の途中云々は、ポイントでまとめていませんが、1が回答ですので、「○適切」と判断します。

しれっと、16歳以上とか書いてあります。問題文は丁寧に読む必要があります!

所得税における所得控除に関する次の記述のうち、最も不適切なものはどれか。なお、ほかに必要とされる要件等はすべて満たしているものとする。

1.所得税法上の障害者に該当する納税者は、その年分の合計所得金額の多寡にかかわらず、障害者控除の適用を受けることができる。

2.納税者は、その年分の合計所得金額の多寡にかかわらず、基礎控除の適用を受けることができる。

3.納税者は、その年分の合計所得金額が500万円を超える場合、ひとり親控除の適用を受けることができない。

4.納税者は、その年分の合計所得金額が1,000万円を超える場合、配偶者の合計所得金額の多寡にかかわらず、配偶者控除の適用を受けることができない。

日本 FP 協会 2級ファイナンシャル・プランニング技能検定学科試験 22年9月

最も「×不適切」な選択肢を選ぶ問題

- 障害者控除は、所得要件がありませんので、「○適切」です。

- 合計所得が2,500万円を超えるひとは、基礎控除の適用を受けられません。

したがって「×不適切」です。 - ひとり親控除、寡婦控除ともに、500万円以下が適用要件となりますので、「○適切」です。

- 配偶者控除は納税者本人の所得が1,000万円以下である要件がありますので、「○適切」です。

今回は、ここまでです。

コメント