FP3級にはなかった法人税分野。損金、益金といった聞き慣れない用語が出てきます。まずはイメージをしっかりと押さえることが肝要です。

法人税の基礎と税務調整

法人税は、企業が1事業年度に得た利益に課される税金で、「申告納税方式」によって計算・納付されます。内国法人は日本国内および海外所得に、外国法人は国内所得に対して課税されます。

課税所得金額と税務調整

法人税の課税対象となるのは、会計上の利益ではなく「法人税法上の所得」です。具体的には、益金から損金を差し引いた金額となり、会計上の利益とは一致しない場合があります。そこで、会計上の利益に対して加算・減算を行い、法人税法上の所得を算出します。

なんだか、ややこしいです。下に絵を描きました。まずはイメージをつかむことが大事です。

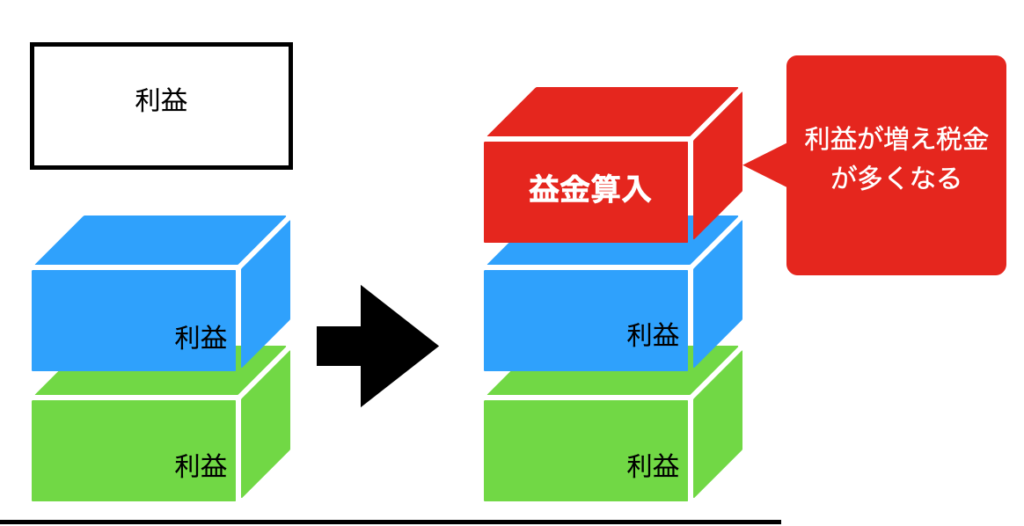

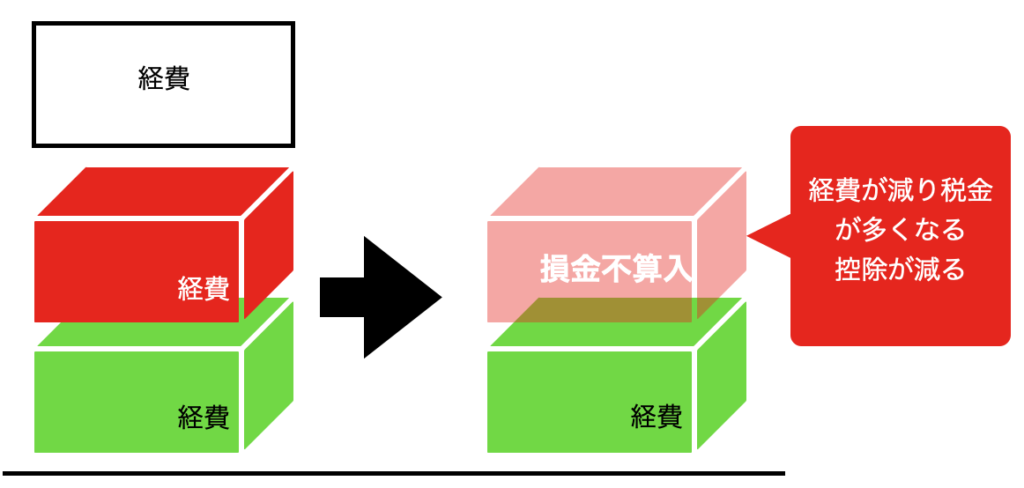

加算項目

加算項目は、所得が多くなる方向への調整です。納税者としてはうれしくない項目と考えましょう。

| 益金算入 | 収益として計上されないが、益金に含まれる項目 | 例)法人税の還付加算金 |

| 損金不算入 | 費用計上されるが、損金とならないもの | 例)法人税、法人住民税、交際費、役員給与等 |

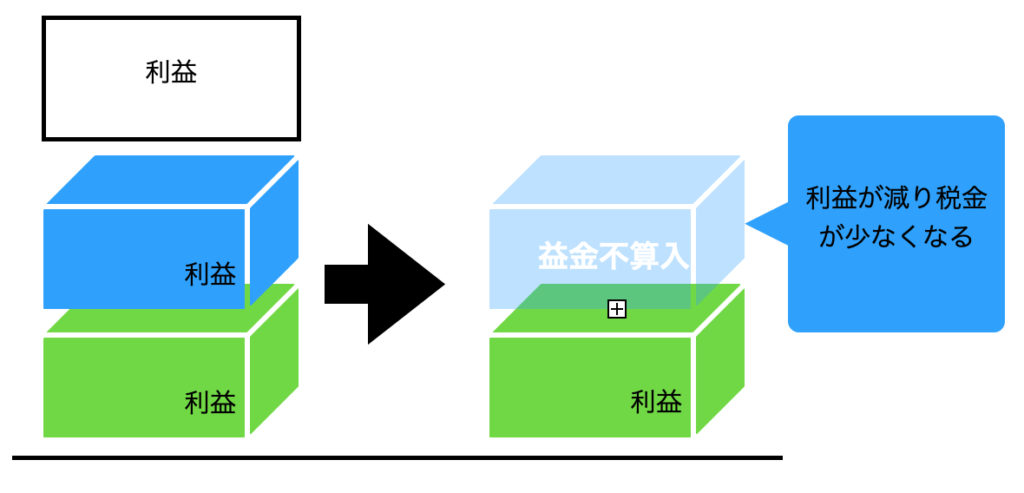

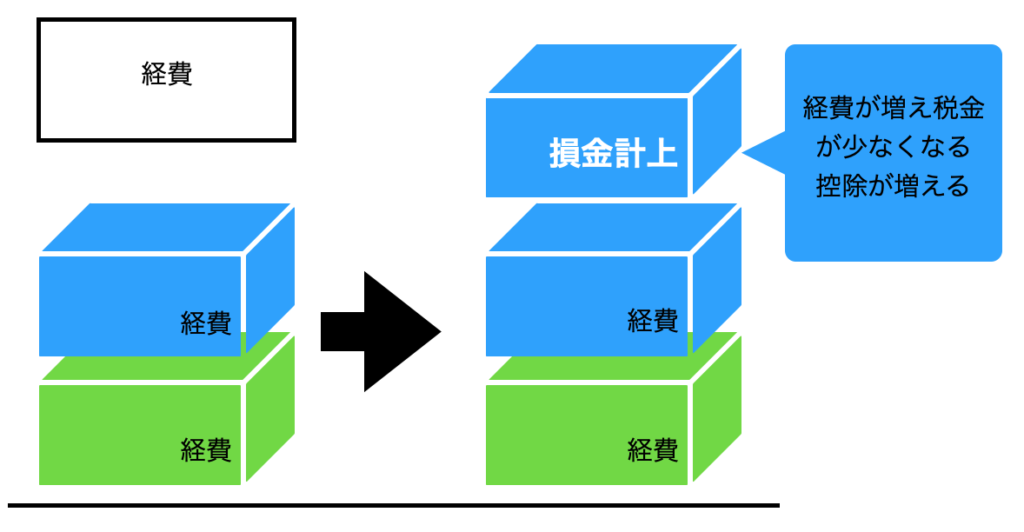

減算項目

減算項目は、所得が減る方向への調整です。納税者としてはうれしい項目と考えましょう。

| 益金不算入 | 収益として計上されるが、益金とならないもの | 例)法人税の還付金、株式等の受取配当金など |

| 損金算入 | 費用計上されないが、損金となるもの | 例)繰越欠損金、収用の場合の特別控除など |

益金

益金に関して、試験に出るところとして「受取配当金」があります。

会社がほかの会社の配当金を受け取った場合は、会計上は収益になりますが、配当を出す会社は、法人税課税後の利益を配当金としているので、受け取った会社で税金がかかるとなると、二重課税となってしまいます。二重課税の概念は、配当控除の記事で説明しているので、見てみてください。

従って、受取配当金は、益金不算入となります。

法人の持ち株率が100%であれば、100%全額益金不算入となり、5%以下(支配目的ではない)の場合は、20%分が益金不算入となります。

損金

損金算入は、税金が減る方向。損金不算入は、税金が増える方向となります。

役員給与と役員退職金

役員給与

- 金額など適正であれば、従業員給与と同様に損金算入できますが、不相当に高額である場合は損金不算入となります。

| 定期同額給与 | 1ヶ月以下の期間ごとに一定額を支給する同額の給与(通常の月々の給与) |

| 事前確定届出給与 | 所定の時期に確定額を支給することをあらかじめ税務署に届出をしている場合 ※届出異なる金額を支給すると全額損金不算入 |

| 業績連動給与 | 業績連動型で、支給額の算定方法が客観的である場合 |

役員退職金

不相当に高額でなければ、事前の届出は不要で損金算入できます。

交際費

法人が事業関連で接待や贈答などを行う際の支出についてです。

原則として、交際費は損金不算入ですが、交際費に該当しない支出は損金算入可能です。

例:会議費や福利厚生費など、明確に区分される費用は対象外です。

損金算入される交際費の範囲:

- 資本金1億円以下の法人:交際費の50%または800万円のいずれか「多い方」が損金算入可能

- 資本金1億円を超える法人:飲食費の50%まで損金算入

個人事業主は、原則として交際費等を必要経費として全額計上可能ですが、法人とは扱いが異なります。

租税公課

租税公課には、損金として認められるものと認められないものがあります。分類しておきましょう。

損金不算入の租税公課

以下は企業利益に課される税や罰則的性質のもの。損金として計上不可です。

- 法人税

- 法人住民税

- 延滞税・加算税

- 印紙税の過怠税

- 罰金

- 交通反則金

損金算入できる租税公課

事業運営に直接関連する税金は、損金として扱えます。

- 法人事業税

- 固定資産税

- 都市計画税

- 事業所税

- 自動車税

- 印紙税(通常のもの)

減価償却費

減価償却の方法は資産の種類により異なります。

- 建物:定額法のみ使用可能

- その他の資産:定額法または定率法が利用可能(法人では定率法が標準。所得税では定額法)

少額の減価償却資産

所得税と同様の取り扱い

| 少額減価償却資産 | 使用期間が1年未満または取得価額が10万円未満の資産 →減価償却せず、取得価額の全額を損金算入できる |

| 一括償却資産 | 取得価額が10万円以上20万円未満の資産 →一括して3年間で均等に償却できる |

| 中小企業者等の 少額減価償却資産の特例 | 資本金1億円以下の青色申告している中小法人 →10万円以上30万円未満の資産の取得価額の全額を損金算入できる ※年間合計300万円まで |

寄付金

国または地方公共団体への寄付金、または指定寄付金は、全額損金算入可能です。公益性のある寄付は法人税法上の優遇対象とされています。

過去問

法人税に関する次の記述のうち、最も適切なものはどれか。

1.法人が納付した法人税の本税および法人住民税の本税は、その全額を損金の額に算入することができる。

2.法人が国または地方公共団体に支払った一定の寄附金(確定申告書に明細を記載した書類の添付あり)は、その全額を損金の額に算入することができる。

3.期末資本金等の額が1億円以下の一定の中小法人が支出した交際費等のうち、年1,000万円までの金額は、損金の額に算入することができる。

4.法人が減価償却費として損金経理した金額のうち、償却限度額を超える部分の金額は、その事業年度の損金の額に算入することができる。

日本 FP 協会 2級ファイナンシャル・プランニング技能検定学科試験 20年1月

最も「○適切」な選択肢を選ぶ問題

- 法人税・法人住民税は、損金不算入の租税公課ですので、「×不適切」です。

- 寄付金は、全額損金算入可能ですので、「○適切」です。

- 資本金1億円以下の法人は、交際費の50%または800万円のいずれか多い方まで損金算入できますので、1000万円ではありません。「×不適切」です。

- 減価償却分までは損金算入可能で、減価償却を超える分は損金不算入の扱いです。「×不適切」です。

法人税の損金に関する次の記述のうち、最も不適切なものはどれか。

1.役員退職給与を損金の額に算入するためには、所定の時期に確定額を支給する旨の定めの内容をあらかじめ税務署長に届け出なければならない。

2.国または地方公共団体に対して支払った寄附金の額(確定申告書に明細を記載した書類を添付している)は、損金の額に算入することができる。

3.期末資本金の額等が1億円以下の一定の中小法人が支出した交際費等のうち、年800万円までの金額は、損金の額に算入することができる。

4.損金の額に算入される租税公課のうち、事業税については、原則としてその事業税に係る納税申告書を提出した日の属する事業年度の損金の額に算入することができる。

日本 FP 協会 2級ファイナンシャル・プランニング技能検定学科試験 18年9月

最も「×不適切」な選択肢を選ぶ問題

- 役員の退職金は、不相当に高額でなければ届出不要で、損金算入可能ですので、「×不適切」です。役員の給与の場合は届出が必要なケースがあります(事前確定届出給与の場合)。

- 寄付金は全額損金算入可能ですので、「○適切」です。

- 資本金1億円以下の法人は、交際費の50%または800万円のいずれか多い方まで損金算入できますので、「○適切」です。

- 事業税は、損金算入可能な租税公課ですので、「○適切」です。

今回は、ここまでです。

コメント