この記事では、特に重要なタックスプランニングと法人税における法人と役員のやりとりで不正を防ぐ仕組みについて、わかりやすく解説します。これらのポイントを押さえれば、試験対策もバッチリです。短時間で効率よく理解を深め、FP2級合格を目指しましょう!

法人・役員間の取引の税務

基本概念は以下の通りです。

- 小さな会社の資産とオーナー社長の間でのお金や資産のやり取りをイメージする。

- 納税回避を防ぐための規制。

- 原則として、時価でのやり取り。

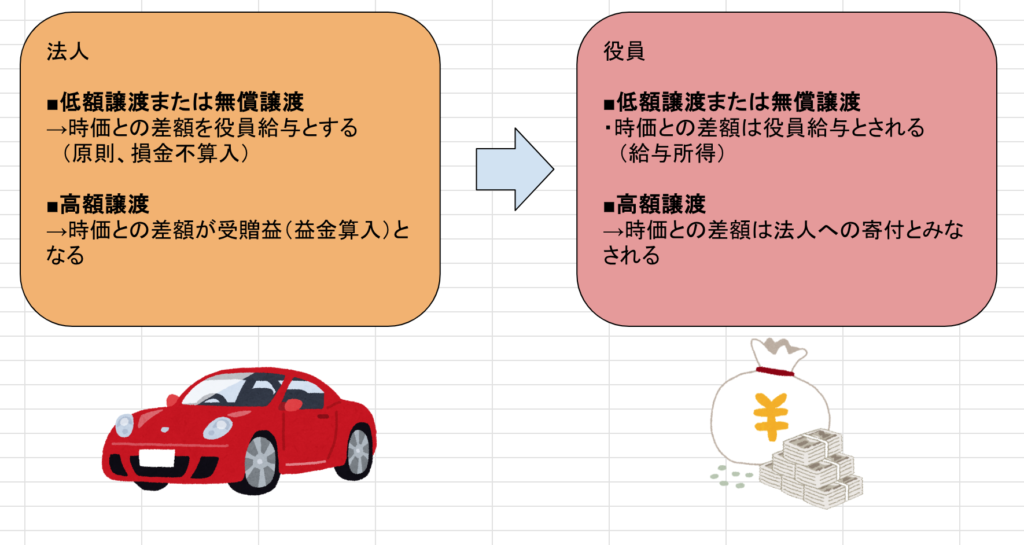

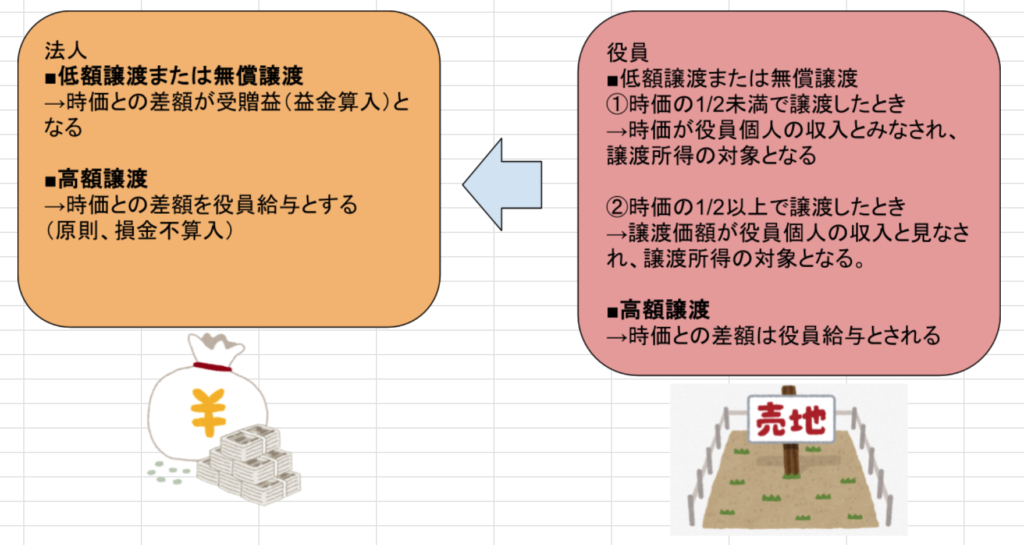

法人と役員の資産の譲渡取引

時価との差分がしっかりと課税される方向に調整されます。

法人と役員間の金銭の貸借

法人が役員に金銭を貸し付けた場合

- 無利息または通常よりも低い利子:

- 法人: 適正な利子との差額を益金算入し、役員給与とする。

- 役員: 適正な利子との差額が役員給与となる。

役員が法人に金銭を貸し付けた場合

- 適正な利息の授受がある場合:

- 法人: 支払利息として費用を計上する(損金)。

- 役員: 雑所得となる。

- 無利息の場合:

- 法人: 経費処理不要。

- 役員: 課税関係なし。

※社長が身銭を切って会社の資金を援助する場合は、特に何もお咎めなしです

法人と役員間の住宅のやりとり

・法人が所有する社宅を、役員に無償または、通常より低い金額で貸した場合

→適正な賃貸料相当額との差分を役員給与とする

・法人:差額は、原則、損金不算入

・役員:差額は、給与所得として所得税

ズルはできないような仕組みなっているんですね

過去問

会社と役員間の取引に係る所得税・法人税に関する次の記述のうち、最も適切なものはどれか。

1.役員が所有する土地を無償で会社に譲渡した場合、その適正な時価の2分の1相当額が会社の受贈益として益金の額に算入される。

2.会社が所有する土地を適正な時価よりも低い価額で役員に譲渡した場合、その適正な時価と譲渡価額との差額が役員の給与所得の収入金額に算入される。

3.役員が会社の所有する社宅に無償で居住している場合であっても、通常の賃貸料相当額が役員の給与所得の収入金額に算入されることはない。

4.役員が会社に無利息で金銭の貸付けを行った場合、原則として、通常収受すべき利息に相当する金額が役員の雑所得の収入金額に算入される。

日本 FP 協会 2級ファイナンシャル・プランニング技能検定学科試験 21年1月

最も「○適切」な選択肢を選ぶ問題

- 役員が無償で会社に土地を譲渡した場合、その土地の時価が会社の受贈益となります。つまり、適正な時価との差分ではなく、この場合は無償であるため時価全額が対象となります。したがって、「×不適切」です。

- 適正な時価との差分が、役員の給与所得となりますので、「○適切」です。

- 役員が会社の所有する社宅に無償で居住している場合、その家賃相当額が役員の給与支給と見なされます。したがって、「×不適切」です。

- 役員が会社に無利息で金銭を貸し付けた場合、その課税関係は生じません。「×不適切」です。

会社と役員間の取引に係る所得税・法人税に関する次の記述のうち、最も適切なものはどれか。

1.役員が会社に無利息で金銭の貸付けを行った場合、原則として、通常収受すべき利息に相当する金額が、その役員の雑所得の収入金額となる。

2.役員が所有する土地を会社に無償で譲渡した場合、会社は、適正な時価を受贈益として益金の額に算入する。

3.役員が会社の所有する社宅に無償で居住している場合、通常の賃貸料相当額について、その役員の給与所得の収入金額に算入されない。

4.会社が所有する資産を役員に譲渡し、その譲渡対価が適正な時価の2分の1未満であった場合、適正な時価相当額が、その役員の給与所得の収入金額となる。

日本 FP 協会 2級ファイナンシャル・プランニング技能検定学科試験 20年1月

最も「○適切」な選択肢を選ぶ問題

- 役員が会社に無利息で金銭を貸し付けた場合、その課税関係は生じません。「×不適切」です。

一つ前の問題と同様です。 - 役員が所有する土地を無償で譲渡した場合は、会社は時価を益金として算入するので「○適切」です。

- 役員が会社の所有する社宅に無償で居住している場合、その家賃相当額が役員の給与支給と見なされます。したがって、「×不適切」です。

- 会社から役員への低額譲渡の場合、時価と譲渡対価の差分がその役員の給与収入となりますので、「×不適切」です。さらに会社側の損金不算入として課税対象となります。

この問題はパターン化していると思います。過去問をしっかり解いてパターンをたたき込みましょう。

今回は、ここまでです。

コメント