リスク管理分野の「保険の基本」は、各論的内容に比べて地味で忘れがちですが、実は試験でも頻出なのです。そこで今回は、3分でサクッと復習できる「保険の基本」のポイントを解説します。試験直前の確認にも、基礎知識の再点検にも役立ててください!

保険の原則

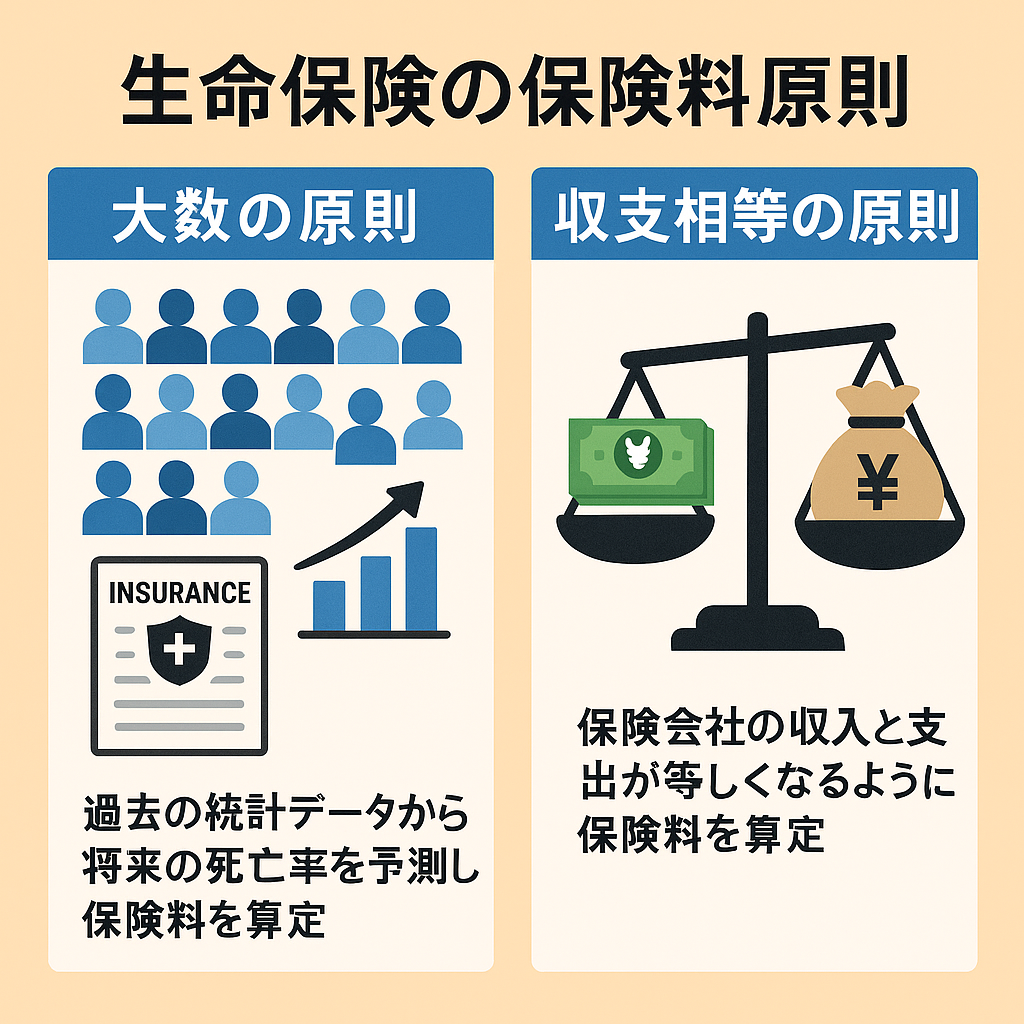

生命保険の保険料原則が二つあります

大数の原則

個々の事象を個別にみるとランダムなように見えても、十分な数の事象を集計することで、一定の法則性を見出すことができるという考え方です。生命保険においては、過去の統計データに基づいて将来の死亡率を予測し、保険料を算定します。

収支相等の原則

保険会社の収入総額(保険料収入+運用益)と支出総額(保険金支払い+諸経費)が等しくなるように保険料を算定する原則です。これは、保険事業を長期的に安定的に運営するために必要不可欠な原則です。

契約者の保護

クーリング・オフ制度

クーリングオフ制度とは、一定の要件を満たす場合、保険加入者の意思表示により、契約申込の撤回または解除ができる制度です。

「契約申込日」または「クーリングオフについて記載された書面を受け取った日」のうち、いずれか遅い日から起算して8日以内に、書面による通知で申し込みの撤回等を行う必要があります。

書面で通知しないとダメなんです。口頭では無効です

クーリング・オフできるケース

- 保険募集人の訪問による販売

- 現在の保険契約を契約転換した場合

クーリング・オフできないケース

- 保険期間が1年以内の保険

- 契約に当たり医師の診査を受けたとき

- 自賠責保険など加入義務のある保険契約

- 法人が契約者の時

など

保険契約者保護機構

万一、保険会社が破綻した場合に、契約者を守るために設立された法人のことです。 生命保険会社は、外資系も含めて、生命保険契約者保護機構に加入することが義務付けられています。損害保険会社も損害保険契約者保護機構への加入が義務付けられています。

ただし、少額短期保険業者や共済は、加入が義務付けられていません。

生命保険契約者保護機構と損害保険契約者保護機構では、保証される内容が保険の種類ごとに異なります。 生命保険の場合は、責任準備金の最大90%が補償され、損害保険の自賠責保険や地震保険は100%補償されます。

ソルベンシーマージン比率

保険会社にどのくらいの保険金等の支払い余力があるかを示す指標。200%を下回ると、金融庁による早期是正措置の対象となります。

保険法と保険業法

保険法

保険の契約者を保護するためのルール。保険法は原則、同法が施行された後に締結された保険契約等に適用されますが、保険金等の支払時期等の一部規定は保険法施行前に締結された保険契約にも適用されます。

- 告知や支払期限などに関し保険契約者を保護するための規定

- 死亡保険契約に被保険者の同意が必要である旨の規定

- モラルリスク防止のための規定 など

- 被保険者等に重大な告知違反があった場合、保険会社は保険契約を解除できます

- 保険給付請求権、保険料返還請求権は権利行使できるときから3年の消滅時効となります

- 原則、保険法の規定よりも保険契約者や被保険者にとって不利な内容の約款の定めは無効となります(片面的強行規定)。

保険業法

保険契約者等を保護する目的として、保険会社、保険募集人が健全な運営を行うためのルール

保険募集人の不誠実な行為を禁じている法律です。

保険法と保険業法は、役割が異なる法律です。

- 保険法: 保険契約に関するルールを定め、契約者を守ることを目的としています。(例: 契約内容の明示, クーリングオフ制度)

- 保険業法: 保険会社の経営や監督を行い、健全な保険業の発展を目的としています。(例: 資本金規制, 業務内容の規制)

つまり、保険法は保険契約者と保険会社間の関係を、保険業法は保険会社と国との関係を規律しているのです。

過去問

わが国の保険制度に関する次の記述のうち、最も不適切なものはどれか。

1.保険業法上、保険期間が1年以内の保険契約の申込みをした者は、契約の申込日から8日以内であれば、書面により申込みの撤回等をすることができる。

2.保険業法で定められた保険会社の健全性を示すソルベンシー・マージン比率が200%を下回った場合、監督当局による業務改善命令などの早期是正措置の対象となる。

3. 保険法は、生命保険契約、損害保険契約だけでなく、保険契約と同等の内容を有する共済契約も適用対象となる。

4.日本国内で事業を行う生命保険会社が破綻した場合、生命保険契約者保護機構による補償の対象となる保険契約については、高予定利率契約を除き、原則として、破綻時点の責任準備金等の90%まで補償される。

日本 FP 協会 2級ファイナンシャル・プランニング技能検定学科試験 21年1月

最も「×不適切」な選択肢を選ぶ問題

- 1年以内の保険については対象外ですので、「×不適切」です。

- 200%を下回ると、金融庁の指導が入ります。「○適切」です。

- 共済は保険契約法の対象となります。ただし、保険契約者保護機構の対象にはなりません。「○適切」です。

- 生命保険契約者保護機構で保証される生命保険は、90%までが補償されますので「○適切」です。

保険法に関する次の記述のうち、最も不適切なものはどれか。

1.保険法では、保険金等の支払時期に関する規定が設けられており、同法の施行日後に締結された保険契約に限って適用される。

2.保険法では、告知義務に関して、同法の規定よりも保険契約者、被保険者にとって不利な内容である約款の定めは、適用除外となる一部の保険契約を除き、無効となる旨が定められている。

3.保険法は、保険契約と同等の内容を有する共済契約についても適用対象となる。

4.保険契約者と被保険者が異なる死亡保険契約は、その加入に当たって、被保険者の同意が必要である。

日本 FP 協会 2級ファイナンシャル・プランニング技能検定学科試験 18年5月

最も「×不適切」な選択肢を選ぶ問題

- 「保険金等の支払時期等の一部規定は保険法施行前に締結された保険契約にも適用されます」に該当しますので、「×不適切」です。

- 片面的強行規定の説明で、「○適切」です。

- この前の問題と同様に、保険法は共済にも適用されます。「○適切」です。

- 「死亡保険契約に被保険者の同意が必要である旨の規定」のことで「○適切」です。

今回は、ここまでです。

コメント