自動車保険や傷害保険、賠償責任保険は、FP2級の試験では数多くの種類の保険が登場します。本記事では、それぞれの保険の概要とポイントを整理し、わかりやすい表を用いて解説します。過去問も多めに紹介します。

自動車保険

自動車保険の種類と特徴

| 保険の種類 | 特色 | 保障内容 |

|---|---|---|

| 自賠責保険 | 強制加入。対人賠償のみ対象 | 死亡時最大3000万円、後遺障害時最大4000万円、傷害時120万円まで |

| 任意加入の自動車保険 | 自賠責保険の上限を超える部分や対物賠償など多岐にわたる | 対人賠償保険、対物賠償保険、人身傷害保険、車両保険など |

自賠責保険

- 正式名称: 自動車損害賠償責任保険

- 保障範囲: 対人賠償のみ

- 保障対象: 死亡事故や後遺障害、傷害事故

任意加入の自動車保険

- 対人賠償保険: 自賠責保険の超過部分を補償。運転者本人や家族には適用されない。

- 対物賠償保険: 他人の財産に対する損害賠償。家族の財産には適用されない。

- 人身傷害保険: 運転者や同乗者の怪我を補償。事故の過失割合に関係なく全額補償。

- 車両保険: 自車の損害を補償。衝突、火災、台風、盗難などが対象。特約を付加しない限りは、地震、津波、噴火は補償されない。

傷害保険の種類と特徴

| 保険の種類 | 特色 | 保障内容 |

|---|---|---|

| 普通傷害保険 | 日常生活の事故に備える | 国内外での事故による通院、入院、手術費用 |

| 家族傷害保険 | 家族全体を対象。別居の未婚の子も含む | 家族全体の事故に備える |

| 国内旅行傷害保険 | 国内旅行中の事故に備える | 国内旅行中の事故による通院、入院、手術費用 |

| 海外旅行傷害保険 | 海外旅行中の事故に備える | 海外旅行中の事故による通院、入院、手術費用 国内移動中も補償対象 |

傷害保険の保障範囲

| 保険の種類 | ケガ | ウイルス性食中毒 | 地震・津波 |

|---|---|---|---|

| 普通傷害保険 | ○ | × | × |

| 家族傷害保険 | ○ | × | × |

| 国内旅行傷害保険 | ○ | ○ | × |

| 海外旅行傷害保険 | ○ | ○ | ○ |

傷害保険のポイント

- 普通傷害保険: 国内外での日常生活の事故に対応。家族全体をカバーする家族傷害保険もある。

- 旅行傷害保険: 旅行中の事故に備える。出発から帰宅までをカバー。

- 保障範囲: ケガは全ての保険でカバーされるが、ウイルス性食中毒は国内旅行傷害保険と海外旅行傷害保険のみカバー。地震・津波は海外旅行傷害保険のみがカバーする。

賠償責任保険の種類と特徴

| 保険の種類 | 特色 | 保障内容 |

|---|---|---|

| 個人賠償責任保険 | 日常生活での他人への損害賠償に備える | 他人への怪我や他人の財産に対する損害賠償 |

| 生産物賠償責任保険 | 製造物や提供サービスによる損害賠償に備える | 製造物やサービス提供による事故の賠償責任 |

| 施設所有管理者賠償責任保険 | 施設の管理・運営による損害賠償に備える | 施設内での事故や従業員の業務ミスによる賠償責任 |

| 受託者賠償責任保険 | 他人の財産を預かる際の損害賠償に備える | 他人の財産を預かる際の紛失、盗難、破損の賠償責任 |

個人賠償責任保険のポイント

- 個人賠償責任保険: 日常生活での他人への損害賠償に対応。業務中の事故は対象外。

- 生産物賠償責任保険: 製造物や提供サービスによる事故に備える。

- 施設所有管理者賠償責任保険: 施設内の事故や従業員の業務ミスによる賠償責任に対応。

参考動画: 【FP解説】意外と楽に攻略!自動車保険や傷害保険、賠償保険の論点整理【完全B12】 – YouTube

過去問

任意加入の自動車保険の一般的な商品性に関する次の記述のうち、最も不適切なものはどれか。

1.対物賠償保険では、被保険者が被保険自動車の運転中の事故により他の自動車に損害を与えた場合、損害賠償として支払われる保険金の額は、被害者の過失割合に応じて減額される。

2.人身傷害補償保険では、被保険者が被保険自動車の運転中の事故により死傷した場合、被保険者の過失部分を除いた損害についてのみ、補償の対象となる。

3.対人賠償保険では、被保険者が被保険自動車の運転中の事故により配偶者にケガをさせた場合、補償の対象とならない。

4.車両保険では、特約を付帯しなければ、地震・噴火およびそれらに起因する津波による被保険自動車の損害は、補償の対象とならない。

日本 FP 協会 2級ファイナンシャル・プランニング技能検定学科試験 19年9月

最も「×不適切」な選択肢を選ぶ問題

- 自動車保険の対物賠償保険では、過失割合に応じて減額されるので、「○適切」です。

- 自動車の人身補償保険では、過失割合にかかわらず補償されるので、「×不適切」です。

- 任意保険の対人賠償保険には、身内などは補償の対象とならないので、「○適切」です。なお、自賠責は補償されます。

- 車両保険では、地震・噴火においては特約が必要となるので、「○適切」です。

人の身に関わる保険は、過失云々は関係ないのですね

任意加入の自動車 保険の一般的な商品性に関する次の記述のうち、最も適切なものはどれか。

1.自動車を被保険者の父の家の車庫に入れるとき、誤って門柱を損傷した場合、その損害は対物賠償保険の補償の対象となる。

2.自動車を運転中に交通事故で被保険者が重傷を負った場合、その損害のうち被保険者自身の過失割合に相当する部分を差し引いたものが人身傷害補償保険の補償の対象となる。

3.運転免許失効中の被保険者が自動車を運転中に交通事故で他人を死傷させてしまった場合、その損害は対人賠償保険の補償の対象となる。

4.車両保険を契約した場合、他に特約を付帯していなくても地震・噴火およびそれらに起因する津波による車両の損害は補償の対象となる。

日本 FP 協会 2級ファイナンシャル・プランニング技能検定学科試験 19年5月

最も「○適切」な選択肢を選ぶ問題

- 任意保険においては、自身の家族の財産には適用されないので、「×不適切」です。

- 人身傷害補償保険は、過失割合にかかわらず補償されるので、「×不適切」です。

- 運転免許失効中であっても、対人賠償、対物賠償においては被害者の救済の見地から補償されますので、「○適切」です。

- 車両保険では、地震・噴火は特約を付加しない限り補償されないので、「×不適切」です。

損害保険を活用した家庭のリスク管理に関する次の記述のうち、最も不適切なものはどれか。

1.子が自転車を運転中の事故により他人にケガをさせて法律上の損害賠償責任を負うリスクに備え、家族傷害保険に個人賠償責任補償特約を付帯して契約した。

2.国内旅行中の飲食による細菌性食中毒で入院や通院をするリスクに備え、国内旅行傷害保険を契約した。

3.勤めている会社が倒産することにより、失業して所得を失うリスクに備えて、所得補償保険を契約した。

4.海岸近くに自宅を新築したので、地震による津波で自宅が損壊するリスクに備えて、火災保険に地震保険を付帯して契約した。

日本 FP 協会 2級ファイナンシャル・プランニング技能検定学科試験 18年5月

最も「×不適切」な選択肢を選ぶ問題

- 家族傷害保険の個人賠償責任補償特約は、家族(別居の未婚家族も含む)も被保険者となりますので、「○適切」です。

- 細菌性食中毒が補償対象なのは、国内旅行傷害保険と海外旅行傷害保険なので、「○適切」です。

- 所得補償保険は、病気などで欠勤し、所得が減った場合に備えるもので、失業に備える保険ではありません。したがって、「×不適切」です。

- 火災保険に地震保険を付帯することができるので、「○適切」です。

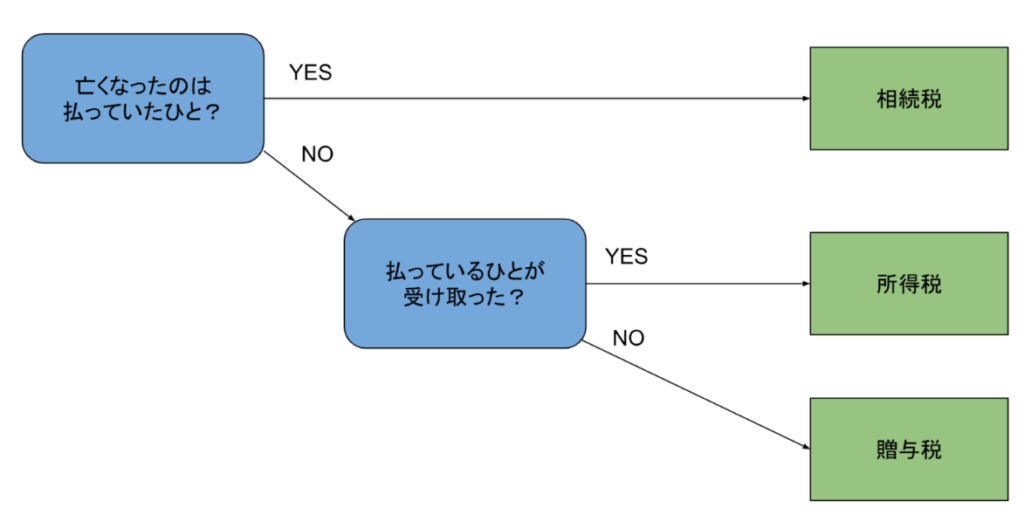

個人を契約者(=保険料負担者)とする損害保険の課税関係に関する次の記述のうち、最も適切なものはどれか。

1.自動車の運転中の交通事故により契約者が入院したことで家族傷害保険から受け取る保険金は、非課税となる。

2.配偶者が不慮の事故で死亡したことにより契約者が家族傷害保険から受け取る死亡保険金は、相続税の課税対象となる。

3.契約者が年金払積立傷害保険から毎年受け取る給付金(年金)は、一時所得として課税対象となる。

4.個人事業主が一部を事業の用に供している自宅を保険の対象として契約した火災保険の保険料は、事業所得の金額の計算上、その全額を必要経費に算入することができる。

日本 FP 協会 2級ファイナンシャル・プランニング技能検定学科試験 20年1月

最も「○適切」な選択肢を選ぶ問題

- 入院などに対する保険金は非課税です。「○適切」です。

- 個人契約の生命保険の課税関係のフローチャートと同様に、亡くなった人が払った(No)→払っている人が受け取った(Yes)のフローで、所得税となります。相続税ではないので、「×不適切」です。

- 年金受取は、雑所得の扱いとなるので、「×不適切」です。

- 事業の用に供している部分の火災保険料は必要経費とできますが、その他の部分は必要経費にも所得控除にもなりませんので、「×不適切」です。

今回は、ここまでです。

コメント