生命保険の一般的な商品性を問う問題は、非常に高頻度で出題されます。保険の種類がたくさんあって混乱しがちですが、しっかりと単語を読み解き、これから解説するポイントを押さえておけば、確実に得点源となりますので、しっかり学びましょう。

定期保険

定期保険とは、一定の保険期間内に被保険者が死亡した場合にのみ保険金が支払われる保険です。以下のような特徴があります。

特徴

- 保険期間満了まで生存した場合は、満期保険金の支払いはなく、契約は消滅します。

- 原則として掛け捨て型の保険であり、解約返戻金はほとんどないか、ごくわずかです。

- 終身保険や養老保険に比べて保険料が割安で、一定期間の保障を低コストで確保できます。

- 解約返戻金がある場合でも、保険期間の中盤で多くなり、保険料払込満了時には0円となるのが一般的です。

| 種類 | 特徴 |

|---|---|

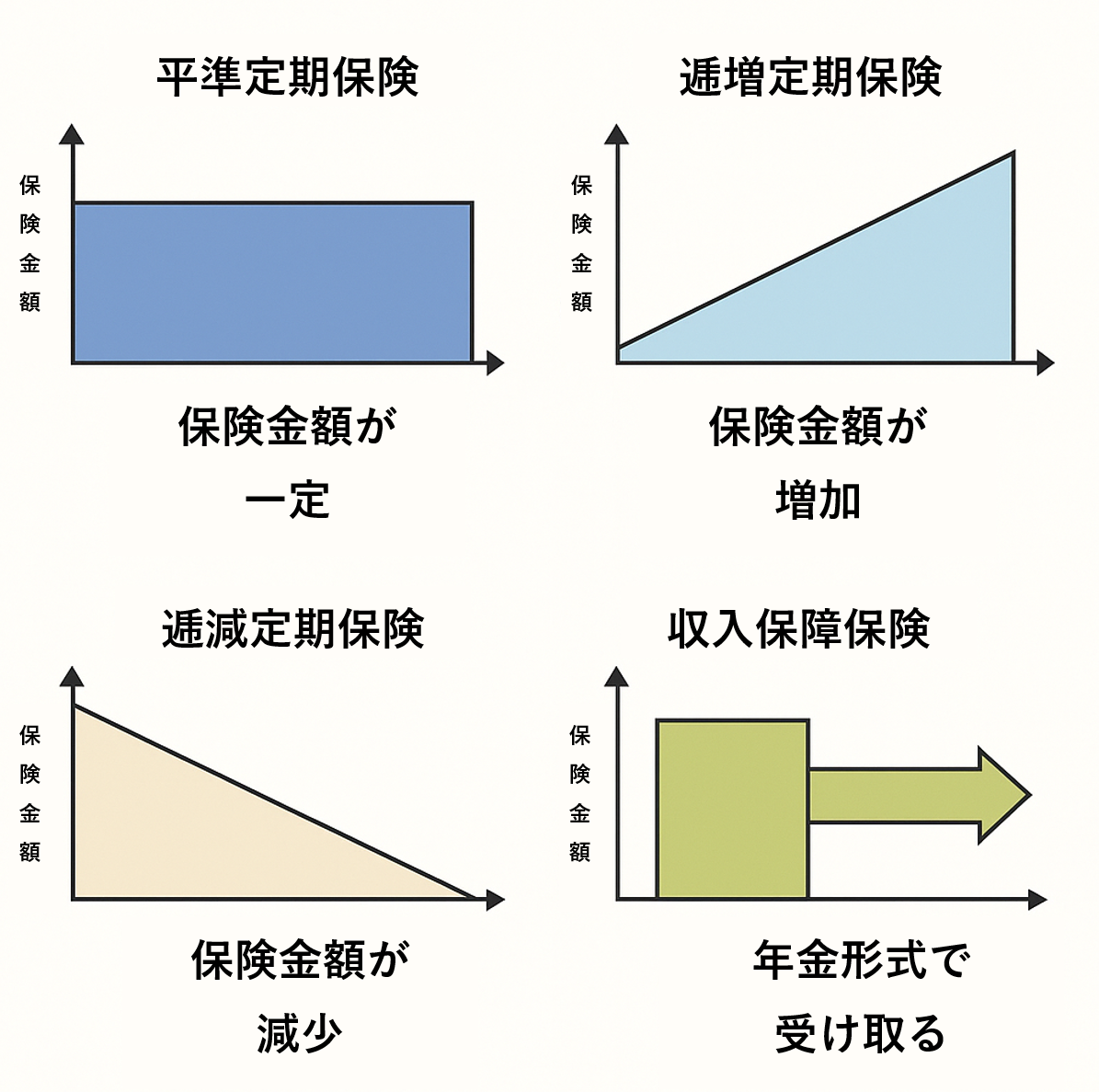

| 平準定期保険 | 保険期間中、保険金額が一定。保険料も変わりません。 |

| 逓増定期保険 | 保険期間の経過とともに保険金額が増加します。保険料は契約時から一定です。 |

| 逓減定期保険 | 保険期間の経過とともに保険金額が減少します。保険料は契約時から一定です。 |

| 収入保障保険 | 被保険者の死亡時に、遺族が一定期間にわたり年金形式で保険金を受け取る形式です。 |

収入保障保険は、一時金で受け取るよりも、年金形式で受け取る方が多く受け取れます。

終身保険

特徴

- 保障は一生涯続きます。

- 満期保険金は支払われません。

- 貯蓄性がありますが、早期に解約すると払込保険料の総額より解約返戻金が少なくなります。

終身保険の種類

- 終身保険

保障が一生涯続きます

死亡保険金は相続税対策としても活用されます。 - 低解約返戻金型終身保険

保険料払込期間中の解約返戻金が低く抑えられる代わりに保険料が安いです。

保険料払込期間終了後の解約返戻金は通常の終身保険と同程度となります。 - 定期保険特約付終身保険

終身保険と定期保険を一体化した商品で、定期間分の保障は厚くなります。

全期型と更新型があり、更新型は期間終了ごとに更新しますが保険料が上がることが多いです。

更新時には告知不要です(保険契約が継続するため)。 - 利率変動型積立終身保険(アカウント型保険)

保険料を保障部分と積み立て部分に分けられます。

積み立て部分が口座(アカウント)のような扱いとなります。

払込満了時の積立金を元に終身保険へ移行できます。

保険の名称をよく見れば、どのような保険かのイメージがつくはずです

養老保険

一定期間の保障を行い、保険期間中に死亡したときには死亡保険金を、満期時に生存していたときには死亡保険金と同額の満期保険金を受け取れます。

特徴

- 同一条件の場合、定期保険より保険料が高いです。

- 契約中に死亡したら、死亡保険金を受け取り、契約が終了します。

- 高度障害保険金が支払われた場合も、契約が終了します。

- 保険期間の経過とともに、解約返戻金が増加します。

変額保険

保険会社が行う株式や債券等の運用実績で、保険金や解約返戻金が変動します。

→投資リスクは契約者が負う保険です。

特徴

- 変額保険の資産は特別勘定にて区別されます。

- 死亡給付金は基本的に最低保障されます。

→解約返戻金や満期保険金は最低保証されません。

こども保険(学資保険)

特徴

- 契約者が死亡・高度障害になった場合、以降の保険料が免除されます。

→子は死亡保険金を受け取れませんが、祝い金や満期保険金は受け取れます。 - 保険期間中に子が死亡すると、死亡保険金が支払われ、保険契約は消滅します。

- 出生前でも加入可能です。

総合福祉団体的保険(Aグループ保険)

法人を保険契約者とし、役員・従業員を被保険者とする1年更新の定期保険です。

特徴

- 保険料は法人が負担します(全額損金参入可能)。

- 弔慰金や死亡退職金を確保するためのものです(定年退職金はカバーしません)。

- 死亡保険金の受取人は被保険者の遺族、あるいは法人とすることができますが、法人とする場合は被保険者の同意が必要です。

ヒューマン・ヴァリュー特約

役員や従業員の死亡等による法人の利益の喪失や、新たな従業員の雇用などの費用をカバーするための特約です。目的を鑑みて、この特約の保険金の受取人は「法人」となります。

団体定期保険(Bグループ保険)

企業などの団体が契約者となる保険です。団体の従業員が任意で加入して、保険料を各人が負担します。

→団体で加入するので、保険料が安いです。

団体信用生命保険

住宅ローンの返済者が死亡等した場合、その時点の住宅ローンの残高と同額の保険金が金融機関へ支払われる保険です。遺族は残りの住宅ローンの支払いが不要となります。

住宅ローンを組む際の加入が条件となるケースがあります。また、保険料は住宅ローンの金利に上乗せされて、契約者が負担します。

死亡保障を目的とする生命保険の一般的な商品性に関する次の記述のうち、最も適切なものはどれか。なお、特約については考慮しないものとする。

1.逓減定期保険は、保険期間の経過に伴い所定の割合で保険料が逓減するが、保険金額は一定である。

2.特定疾病保障定期保険は、被保険者がガン、急性心筋梗塞、脳卒中以外で死亡した場合には、死亡保険金は支払われない。

3.終身保険の保険料は、被保険者の年齢、死亡保険金額、保険料払込期間など契約内容が同一の場合、一般に、被保険者が女性である方が男性であるよりも高くなる。

4.変額保険(終身型)は、一般に、契約時に定めた保険金額(基本保険金額)が保証されている。

日本 FP 協会 2級ファイナンシャル・プランニング技能検定学科試験 19年5月

最も「○適切」な選択肢を選ぶ問題

- 逓減定期保険は、保険金が徐々に逓減しますが、保険料は一定です。問題文は逆なので「×不適切」です。

- 特定疾病以外で死亡したとしても、死亡保険金が支払われます。「×不適切」です

- 終身保険は死亡時に保険金が支払われます。男性の方が早く亡くなる統計があるため、保険金が高くなります。「×不適切」

- 変額保険は、基本的に死亡保険金に最低保障金額が設定されますので、「○適切」です。

終身保険は男性の方が、保険料が高くなります。年金保険は女性の方が保険料が高くなります

生命 保険の一般的な商品性に関する次の記述のうち、最も不適切なものはどれか。なお、特約については考慮しないものとする。

1.外貨建て終身保険では、死亡保険金を円貨で受け取る場合、受け取る金額は為替相場によって変動する。

2.変額保険(終身型)では、資産の運用実績に応じて死亡保険金額が変動するが、契約時に定めた保険金額(基本保険金額)は保証される。

3.こども保険(学資保険)では、契約者(=保険料負担者)が死亡した場合であっても、保険契約は継続し、被保険者である子の成長に合わせて祝金(学資金)等を受け取ることができる。

4.低解約返戻金型終身保険では、他の契約条件が同一であれば、低解約返戻金型ではない終身保険と比較して、保険料払込期間満了後も解約返戻金額が低く設定されている。

日本 FP 協会 2級ファイナンシャル・プランニング技能検定学科試験 24年1月

最も「×不適切」な選択肢を選ぶ問題

- 外貨建ては為替相場に左右されます。したがって、受け取る保険金額も為替相場に影響されます「○適切」です。

- 変額保険は、基本的に死亡保険金に最低保障金額が設定されますので、「○適切」です。

- 子ども保険(学資保険)は、親が死亡した場合でも契約は継続し、被保険者の子どもに学資金などが支払われます。「○適切」です。

- 低解約返戻金型終身保険は、保険料払込期間中の場合に解約返戻金が少ないですが、保険料払込期間終了後は、終身保険と同程度の解約返戻金となりますので、「×不適切」です。

生命保険の一般的な商品性に関する次の記述のうち、最も不適切なものはどれか。なお、記載のない特約については考慮しないものとする。

1.養老保険では、被保険者が高度障害保険金を受け取った場合、保険契約は消滅する。

2.積立利率変動型終身保険では、契約後に積立利率が高くなった場合、契約時に定めた保険金額(基本保険金額)を上回る保険金額を受け取れることがある。

3.外貨建て個人年金保険では、年金を円貨で受け取る場合、外貨と円貨の為替レートの変動により、年金受取総額が払込保険料相当額を下回ることがある。

4.外貨建て終身保険では、円換算支払特約を付加することで、当該保険契約の締結後から保険金を受け取るまでの為替リスクを回避することができる。

日本 FP 協会 2級ファイナンシャル・プランニング技能検定学科試験 22年9月

最も「×不適切」な選択肢を選ぶ問題

- 養老保険は、被保険者が高度障害保険金を受け取った場合、契約が終了するので「○適切」です。

- 利率変動型積立終身保険(アカウント型保険)は、保険会社の運用がうまくいった場合に、保険金額が契約時の金額を上回ることがありますので「○適切」です。

- 外貨建て個人年金保険は、為替レートの影響を受けるため、年金受取総額が払込保険料相当額を下回ることもあります。保険も年金も外貨建ては同じ考え方です。

- 3と同様に、為替レートの影響を受けます。円換算支払特約があったとしても、それは変わりません。したがって「×不適切」です。

テキストに載っていない商品も問題に出てきますが、ひとつずつ文字と理屈を考えれば○×の判断ができるはずです

今回は、ここまでです。

コメント