はじめに:iDeCoはじめました

私は、いわゆる”マネーリテラシー”が高くないので、FPの勉強をしているところです。

この度、ついに「iDeCo(個人型確定拠出年金)」を始めました。今更感はあるものの行動しないと何も始まらないので、少しでも早く投資を始めるべきだと判断したからです。

iDeCoは税制優遇があると聞き、将来のために少しでも蓄えを増やそうと思ったのがきっかけです。これから、iDeCoを始めたばかりの私がぶち当たった現実と、その中で学んだことをお伝えします。

iDeCoを始めたばかりで、いきなり元本割れ

iDeCoを始めて4ヶ月、私は期待と不安の入り混じった気持ちで運用状況をチェックしました。しかし、初めて残高を確認したとき、驚きと共に目に飛び込んできたのは、なんと「元本割れ」している現実でした。

一体なぜこんなことに?と思い、原因を探ってみると、iDeCoには初期費用としてさまざまな手数料がかかっていることが分かりました。最初からわかっているだろうという突っ込みもあるかもしれませんが。

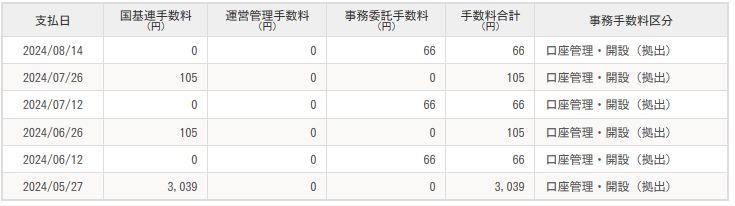

iDeCoの手数料は、基本的に以下がかかります。私の場合は初めて4ヶ月なので、手数料分総額は、3,447円かかっていることになります。

- 国民年金基金連合会に支払う手数料の2,829円

- 毎月の国基に支払う手数料105円

- 事務手数料66円(事務委託先金融期間へ)

一方で4ヶ月間の拠出金は20,000円で、時価総額は16,059円なので、損益が3,941円ということになっています。

口座開設時の手数料や毎月の管理手数料などがあり、これらが個別の運用益以上(実際には損失)に支配的だったのです。そのため、せっかく積み立てたお金がマイナスになってしまったというわけです。投資初心者の私は、この現実に不安を感じましたが、これはiDeCoを始める際の通過点に過ぎないことをすぐに知ることになります。

所得控除の恩恵:iDeCoの本当の価値

元本割れの現実に戸惑いながらも、冷静に、もう少しiDeCoについて思い返してみました。すると、iDeCoには大きなメリットがあることを思い出しました。それがFPの勉強中にも出てきた、「所得控除」、具体的には「小規模企業共済等掛金控除」というものです。

iDeCoに積み立てた掛金は、全額が所得控除の対象となります。これによって、課税所得が減り、結果として支払うべき所得税や住民税が軽減されるのです。つまり、iDeCoに積み立てることで、税負担を軽くしつつ、将来のための資産形成ができるという仕組みです。

私の場合、最初に支払った手数料以上に所得控除の恩恵を受けることができそうです。

年間の拠出金額:5月〜12月で8ヶ月分、5,000円×8=40,000円

所得税:10%くらいと考えると、4,000円の節税効果。

そうです。あっさりとペイできるわけです。運用している投資信託は、おそらく、プラスに転じるはずなので、一時的な元本割れと判断できるでしょう。

つまり、初期費用のマイナスに目を向けるだけではなく、税制優遇によるプラスの効果も考慮する。それこをがiDeCoを運用する大きなメリットだと、実体験として理解できました。

投資の心得:長期的な視点が肝要

iDeCoを通じて、感じるようになったのは「投資は長期戦」ということです。いろいろな投資のノウハウをきくと、長期運用が基本ということですが、実体験で感じたわけです。

初期の元本割れに焦るのは、投資初心者の典型例です。特にiDeCoのような長期的な資産形成を目的とした商品では、目先の利益や損失に一喜一憂するのではなく、長期的な視点を持つことが重要です。

iDeCoは、定年退職までの長期間にわたって積み立てていくものです。そのため、短期的な市場の変動に左右されることなく、じっくりと時間をかけて資産を育てることが肝心です。目先の収支にとらわれず、焦らずに続けることで、やがて大きなリターンが期待できるのです。

まとめ

iDeCoを続けるに当たって、短期的な損失に動揺することなく、長期的な目標を持って取り組むことが重要となります。今後も、焦らずに着実に積み立てを続け、最終的には大きな成果を得ることを目指していこうと思います。

コメント