減価償却の定額法、定率法ちがいは?

減価償却の特例は?

本ブログでは、、事業所得の基本的な概念や計算方法、さらに減価償却について詳しく解説します。これを読むことで、試験に役立つ知識をしっかりと身につけ、合格への一歩を確実なものにしましょう。

事業所得とは

- 個人事業(農業、漁業、製造業、卸売業、小売業、サービス業など)から生ずる所得

- 対価を得て継続的に行う事業に限ります。

ちょっとした副業による収入は、継続的に行っていなければ事業所得にはならないです。

計算方法

不動産所得を同じ考え方です。

事業所得 = 総収入金額 ー 必要経費 ー (青色申告特別控除額)

総収入金額には、年内で確定した未収金額も含みます(売上げになるのが確定している収入)

必要経費には、主に以下のものを含みます。

- 売上原価

- 従業員などの賃金・給与

- 通信費

- 減価償却費

- 水道光熱費

- 宣伝費

- 得意先との交際費

青色申告特別控除額は、青色申告の章で説明します。

減価償却とは

1年程度では壊れないような建物や車両、備品や機械など(パソコンなどを含む)の固定資産を指します。ただし、土地は含まれません(土地は減らないためです)。

このような固定資産は、購入した年に購入金額の全額を経費として計上せず、定められた耐用年数に基づいて毎年分割して必要経費として計上します。これを減価償却といいます。

減価償却費の算出

減価償却費の算出方法には、資産の種類ごとに定額法と定率法があり、どちらかを選択します。

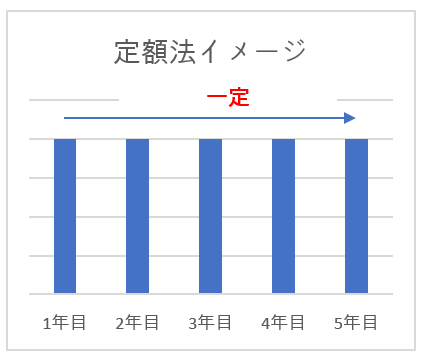

- 定額法

定額法では、償却費の額が毎年同額となります(1年に満たない場合は月割りで計算)。個人の場合は原則として定額法が適用され、建物の場合は定額法のみが適用されます。

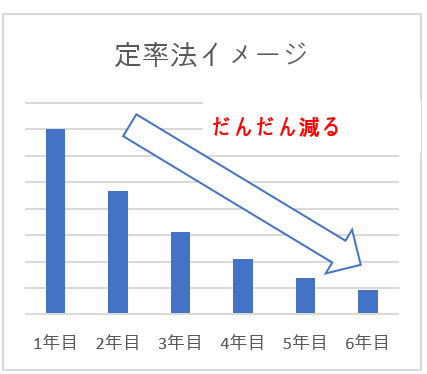

- 定率法

定率法では、初年度に多く償却し、その後は年数を経るごとに償却額が減少していきます。

減価償却の特例

少額資産の減価償却費の特例

取得金額が10万円未満、または使用期間が1年未満の減価償却資産については、全額をその年の必要経費とすることができます。

中小企業等の少額減価償却資産の特例

青色申告を行っている中小企業等の場合、取得金額が10万円以上30万円未満の減価償却資産については、年間合計額が300万円に達するまで全額をその年の経費にすることができます。

過去問

個人事業主の千田さんは、2021年4月1日に建物を購入したが、営業開始が遅延し、同年10月25日から事業の用に供している。千田さんの2021年分の所得税における事業所得の計算上、必要経費に算入すべき減価償却費の金額として、正しいものはどれか。なお、建物は、事業にのみ使用しており、その取得価額は5,000万円、法定耐用年数は50年である。

<耐用年数表(抜粋)>

法定耐用年数 :50年

定額法の償却率:0.020

定率法の償却率:0.0401.25万円

2.50万円

3.75万円

4.150万円

日本 FP 協会 2級ファイナンシャル・プランニング技能検定 実技(資産設計提案業務)22年1月

鍵となる項目をあげてみましょう。

- 2021年10月25日(つまり10月)から建物を事業に使用している(3ヶ月分で)

- 2021年の事業所得の計算を求められている。

- 建物の減価償却なので、「定額法」を用いる必要がある。

- 5000万円を50年間で償却するので、5000万÷50=100万円/年(5000万×0.02)

年間100万ずつ、経費計上するのですが、2021年は、3が月分の使用なので3/12=0.25ぶんが対象となります。

100万円×0.25=25万となり。1が正解となります。

飲食店を営む個人事業主の柴田さんは、2020年7月に乗用車(新車)を購入し、その日から2021年12月まで引き続き事業の用に供している。購入した乗用車に関する内容が以下のとおりである場合、柴田さんの2021年分の所得税における事業所得の金額の計算上、必要経費に算入すべき減価償却費の金額として、正しいものはどれか。なお、柴田さんは個人事業の開業年(2015年)において、車両の減価償却方法として定率法を選択している。また、償却保証額は考慮しないこととし、計算過程および計算結果において、円未満の端数が生じたときは、これを切り上げること。

<乗用車に関する内容>

資産名 :乗用車

取得年月 :2020年7月

法定耐用年数:6年

取得価額 :3,500,000円

事業専用割合:100%<定率法による償却率等>

法定耐用年数 :6年

定率法の償却率:0.3331.583,334円

2.777,389円

3.971,445円

4.1,165,500円

日本 FP 協会 2級ファイナンシャル・プランニング技能検定 実技(資産設計提案業務)22年5月

鍵となる項目をあげてみましょう。

- 2020年7月に乗用車を購入し、2021年12月まで1年半使い続けている。

- 2021年分の事業所得の計算を求められている。

- 減価償却については「定率法」を選択している。

- 350万円を6年で償却する。

2020年購入で、2021年の事業所得を計算するので、2020年の減価償却を差し引く必要がありそうです。2020年は7月に取得しているので、6ヶ月分使用したことになりますので、6/12月で0.5する必要があります。

2020年分 → 定率法なので、350万×0.333を初年度に償却できますが、初年度は0.5分なので。

3,500,000円 × 0.333 × 0.5 = 582,750円 分 初年度に償却

2,021年度分を求めるには、3,500,000円から初年度分を差し引いたうえで、償却率をかけるので。

(3,500,000円 ー 582,750円) × 0.333 = 971,444.25円

端数切り上げなので、971,445円 で、3が正解。

参考までに、6年間は以下の推移となります。

減価償却の問題は、年の途中から使われる場合に、月割りになる点がポイントですね!

今回は、ここまでです。

コメント