今回はタックスプランニング分野の「損益通算」についてポイントをピックアップします。損益通算の基礎を理解し、この知識を活用すれば、所得を求める問題にも自信を持って取り組めるようになります。一緒に学んでいきましょう!

損益通算

・損失をほかのプラスの所得を打ち消すことができます。

・対象となる損失

・不動産所得

・事業所得

・山林所得

・譲渡所得

ふじさんじょう、富士山上とおぼえるのが、鉄則みたいです!

※例外があります。

- 不動産所得:土地取得のための負債の利子(建物はOK)、生活に必要不可欠でない資産(別荘など)の貸し付けによる損失

- 譲渡所得:生活に必要のない資産の譲渡損失、30万円を超える貴金属、金地金、ゴルフ会員権

- 土地・建物による損失(一定の要件を満たす居住用財産は損益通算可)

- 株式による損失:上場株式等の譲渡損(申告分離課税を選択した配当所得、利子所得とは損益通算可能)

・一時所得は損益通算できません。

・雑所得は損益通算できません。

※ただし、各所得の中では損失を打ち消せる

過去問

長岡さん(67歳)の2020年分の収入等は下記のとおりである。長岡さんの2020年分の所得税における総所得金額として、正しいものはどれか。なお、記載のない事項については一切考慮しないこととし、総所得金額が最も少なくなるように計算すること。

<2020年分の収入等>

老齢厚生年金および企業年金:310万円

生命保険の満期保険金 :250万円

※老齢厚生年金および企業年金は公的年金等控除額を控除する前の金額である。

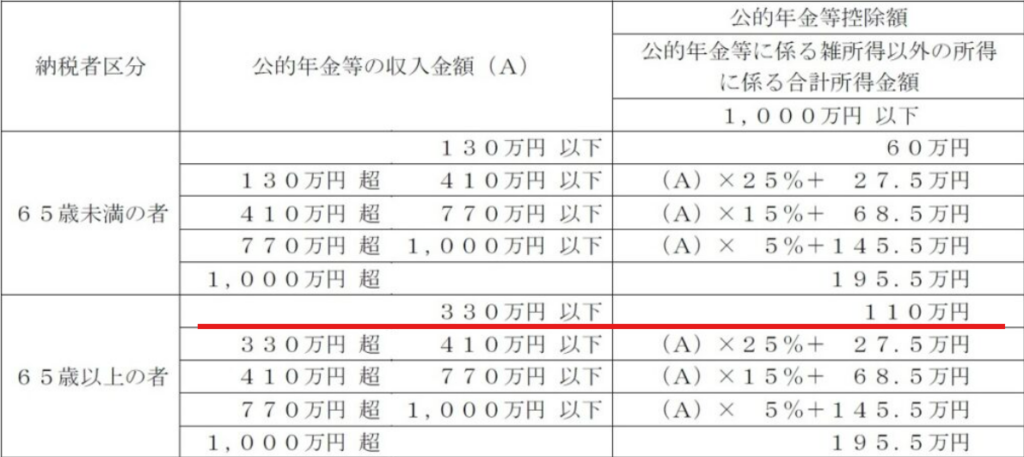

※生命保険は、養老保険(保険期間20年、保険契約者および満期保険金受取人は長岡さん)の満期保険金であり、既払込保険料(長岡さんが全額負担している)は190万円である。なお、契約者配当については考慮しないこととする。<公的年金等控除額の速算表>

1.(310万円-110万円)+(250万円-190万円)=260万円

2.(310万円-110万円)+(250万円-190万円)×1/2=230万円

3.(310万円-110万円)+(250万円-190万円-50万円)=210万円

4.(310万円-110万円)+(250万円-190万円-50万円)×1/2=205万円

日本 FP 協会 2級ファイナンシャル・プランニング技能検定 実技(資産設計提案業務)20年9月

長岡さんの2020年分の所得税における総所得金額を求める問題です。

長岡さんは67歳で、年金を310万円もらいました。その場合の公的年金控除額は、赤線の欄に該当します。つまり110万円です。年金としての所得金額は310万円ー110万円で、200万円です。

次に、生命保険の満期保険金ですが、これは一時所得に分類されます。

一時所得は、「収入ー経費ー50万円」となりますので、

250万円ー190万円(払込保険料が経費)ー50万円 となり。10万円です。この1/2を所得金額としますので、残りは5万円となります。

4.(310万円-110万円)+(250万円-190万円-50万円)×1/2=205万円 が正しいです。

引っかけの選択肢としては、

- 2→特別控除額(50万円)を引いていない。

- 3→一時所得を所得金額に加算する際に、1/2をしていない。

桑原さん(67歳)の2021年分の収入および経費は以下のとおりである。桑原さんの2021年分の所得税における総所得金額を計算しなさい。なお、青色申告特別控除額は10万円であるものとする。また、解答に当たっては、解答用紙に記載されている単位に従うこと。

<収入および経費>

老齢基礎年金 72万円

遺族厚生年金 115万円

駐車場収入 84万円

駐車場に係る経費 11万円

※桑原さんは、駐車場経営を始めた2015年から青色申告者となっており、帳簿書類の備え付け等の要件は満たしている。なお、この駐車場経営については、その収入は不動産所得に該当するが、事業的規模に該当しない。日本 FP 協会 2級ファイナンシャル・プランニング技能検定 実技(資産設計提案業務)21年9月

67歳の桑原さんの2021年の総所得金額を求める問題です。

収入を見ていきましょう。

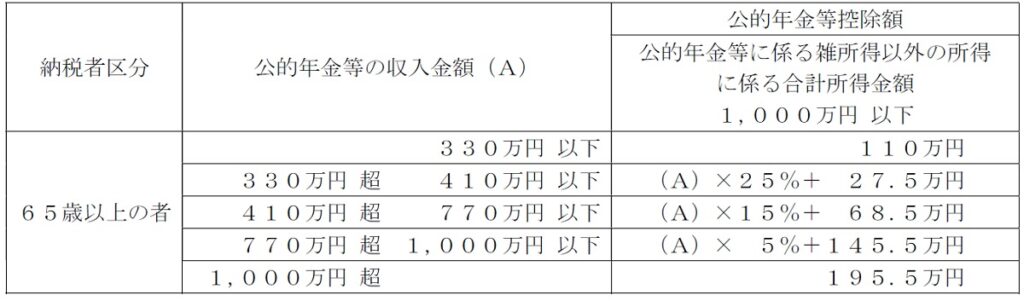

老齢基礎年金:72万円 → こちらは、雑所得に該当し、公的年金等控除額を差し引きます。330万円以下に該当するので、72万円ー110万円で、マイナスとなるため、雑所得金額は0円です。

遺族厚生年金:115万円 → 遺族厚生年金は非課税なので、所得としても0円扱いとなります。

駐車場収入:84万円、駐車場に係る経費:11万円かつ、青色申告特別控除額が適用されるので、

84万円ー11万円ー10万円 = 63万円

合計すると 63万円 が回答となります。

2級の実技は、選択肢じゃない問題もあります!計算ミスしないように。

会社員の落合さんの2019年分の所得等は下記<資料>のとおりである。落合さんの2019年分の所得税における総所得金額として、正しいものはどれか。なお、▲が付された所得の金額は、その所得に損失が発生していることを意味するものとする。

<資料>

給与所得 :690万円(給与所得控除後の金額である。)不動産所得:▲50万円(不動産所得に係る必要経費の中には、土地の取得に要した借入金の利子20万円が含まれている。)

譲渡所得 :▲80万円(すべて上場株式の売却損である。)

一時所得 :▲60万円(養老保険を解約したことによる損失である。)

1. 610万円

2. 630万円

3. 640万円

4. 660万円

日本 FP 協会 2級ファイナンシャル・プランニング技能検定 実技(資産設計提案業務)20年1月

2019年の総所得金額を求める問題です。

ひとつずつ収入を見ていきましょう。

給与所得 :690万円(給与所得控除後の金額である。)

→ 給与所得控除後の金額であるため、給与収入はそのまま690万円

不動産所得:▲50万円(不動産所得に係る必要経費の中には、土地の取得に要した借入金の利子20万円が含まれている。)

→不動産所得は、損益通算対象ですが、マイナス50万円のうち、「土地の取得に要した借入金の利子」は20万円なので、その分は損益通算できません。したがって、▲30万円 を総所得から引くことができます。

譲渡所得 :▲80万円(すべて上場株式の売却損である。)

→譲渡所得は損益通算できますが、株式の売却損の場合は、損益通算できません。したがって、ここは0円と考えます。

一時所得 :▲60万円(養老保険を解約したことによる損失である。)

→一時所得は、損益通算できません。マイナスのとなった場合は0円扱いとなります。

青字の数字を全部足すと、4.の660万円 が正解となります。

「土地の取得に要した借入金の利子」このキーワードを見つけたら要注意。損益通算できませんの、パターンです。

広尾さん(66歳)の2023年分の収入等が下記<資料>のとおりである場合、広尾さんの2023年分の所得税における総所得金額として、正しいものはどれか。なお、記載のない事項については一切考慮しないものとし、総所得金額が最も少なくなるように計算すること。

<資料>

アルバイト収入 : 55万円

老齢年金および企業年金:350万円

不動産収入 :130万円

※アルバイト収入は給与所得控除額を控除する前の金額である。

※老齢年金および企業年金は公的年金等控除額を控除する前の金額である。

※不動産収入は土地の貸し付けによる地代収入であり、地代収入に係る必要経費は年間20万円である。また、広尾さんは青色申告者であり、青色申告特別控除10万円の適用を受けるものとする。なお、必要経費の20万円に青色申告特別控除額10万円は含まれていない。

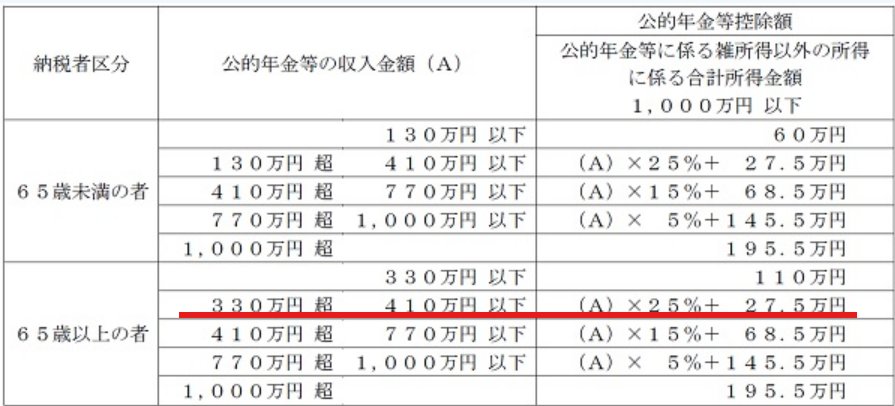

<公的年金等控除額の速算表>

1.335万円

日本 FP 協会 2級ファイナンシャル・プランニング技能検定 実技(資産設計提案業務)23年9月

2.345万円

3.355万円

4.390万円

66歳広尾さんの2023年の総所得金額を求める問題です。収入をひとつずつ見ていきましょう。

アルバイト収入 : 55万円

→給与所得ととなります。「※アルバイト収入は給与所得控除額を控除する前の金額である。」給与所得控除額の最低額である55万円を引くと、0円 となります。

老齢年金および企業年金:350万円

→下図、赤線のゾーンの計算式にあてはめると。

350万円 ー 350万円×0.25 + 27.5万円 = 235万円

不動産収入 :130万円

→ 「地代収入に係る必要経費は年間20万円である。」「必要経費の20万円に青色申告特別控除額10万円は含まれていない。」とありますので、経費20万円と青色申告特別控除額10万円を収入から引いてやる必要があります。

130万円 ー 20万円 ー 10万円 = 100万円

青字の数字を全部足すと、1.の 335万円 が正解です。

問題文に出てくる数字は、全部チェックして、取捨選択しましょう!

今回は、ここまでです。

コメント